14 minutos para ler

PIS e COFINS são tributos federais incidentes sobre o faturamento das empresas. No Simples Nacional, esses valores já compõem o DAS, porém alguns produtos possuem regras específicas de tributação.

Em segmentos como farmácias, autopeças, bebidas, pneus e perfumaria, por exemplo, o recolhimento pode já ter ocorrido em etapa anterior da cadeia.

Portanto, quando não se trata essa informação corretamente na apuração, a empresa pode acabar recolhendo valores acima do devido.

Por isso, a análise adequada do PIS e da COFINS é essencial para evitar pagamentos indevidos e identificar possíveis oportunidades de recuperação tributária.

Arraste a barra para comparar

UMA NOVA FORMA DE FAZER CONTABILIDADE

Contador, você não precisa de um sistema antigo e complexo!

Precisa de uma plataforma que resolva exatamente os problemas do seu escritório, sem módulos desnecessários, sem complexidade e sem pagar pelo que nunca vai usar!

TESTE GRÁTIS

Conheça uma nova forma de fazer contabilidade

Preencha o formulário e descubra como simplificar a rotina do seu escritório.

Em seguida, confira:

Navegação

Índice do Artigo

O que é PIS?

Em primeiro lugar, se instituiu PIS, ou Programa de Integração Social, pela Lei Complementar nº 7/1970 como uma contribuição social federal.

Assim, sua finalidade principal é custear benefícios para os trabalhadores do setor privado, como o seguro-desemprego e o abono salarial.

Além disso, integra o sistema de financiamento da seguridade social, conforme determina o artigo 195 da Constituição Federal de 1988, que regula as contribuições sociais sobre folha de pagamento, faturamento e lucro das empresas.

Sua administração é de responsabilidade da Caixa Econômica Federal e seu foco são os trabalhadores da iniciativa privada.

Por outro lado, o PASEP, que a Lei Complementar nº 8/1970 criou e o Banco do Brasil geriu, possui objetivo semelhante. Mas se direciona aos servidores públicos.

Embora tenham origens legislativas distintas, PIS e PASEP compartilham a mesma missão: contribuir para o financiamento de programas sociais e trabalhistas.

A saber, com a Medida Provisória nº 946/2020, se transferiu os recursos do Fundo PIS-Pasep para o FGTS, extinguindo o fundo.

No âmbito tributário, compreender o funcionamento do PIS é essencial, sobretudo porque determinados produtos estão sujeitos a regras específicas de tributação, como regimes monofásicos, substituição tributária e alíquota zero.

A falta de atenção a essas particularidades pode levar as empresas a recolherem valores incorretos.

O que é COFINS?

A COFINS, Contribuição para o Financiamento da Seguridade Social, é um tributo federal criado pela Lei Complementar nº 70/1991, com o objetivo de custear áreas essenciais como saúde pública, previdência e assistência social.

Assim como o PIS, sua base legal está no artigo 195 da Constituição Federal, que prevê o financiamento da seguridade social por meio de contribuições empresariais.

Nesse sentido, tal tributo incide sobre a receita ou faturamento das pessoas jurídicas, variando conforme o regime tributário adotado.

No caso do Simples Nacional, o valor correspondente já está incluído no pagamento unificado do DAS.

As normas que regulam a apuração, cobrança e fiscalização do PIS e COFINS estão detalhadas na Instrução Normativa RFB nº 2.121/2022, emitida pela Receita Federal.

Há ainda regras específicas para determinados setores e produtos, como tributação monofásica, substituição tributária e alíquota zero.

Se acaso não considerarmos essas particularidades de forma adequada, as empresas podem acabar recolhendo valores superiores ao necessário.

Por isso, compreender o funcionamento da COFINS é fundamental para evitar erros fiscais, garantir uma apuração precisa e identificar oportunidades de recuperação de valores pagos indevidamente.

Quem não está sujeito ao recolhimento de PIS e COFINS?

De forma geral, nem todas as pessoas ou entidades estão obrigadas ao recolhimento de PIS e COFINS.

Essas contribuições incidem, em regra, sobre a receita ou o faturamento das pessoas jurídicas, mas existem situações em que não há obrigatoriedade ou há tratamento tributário específico.

Entre os casos que merecem atenção, estão:

- pessoas físicas, que não são contribuintes sobre suas receitas pessoais;

- entidades imunes, quando amparadas pela Constituição e pela legislação aplicável;

- produtores rurais pessoas físicas, conforme as regras específicas da atividade rural;

- MEI que recolhe tributos por meio de regime próprio e simplificado;

- residentes ou domiciliados no exterior, quando não configurada a hipótese de incidência no Brasil;

- e empresas optantes pelo PERSE, conforme as condições previstas no art. 4º da Lei nº 14.148/2021.

Como e quando PIS e COFINS devem ser recolhidos?

PIS e COFINS são contribuições federais cobradas, em regra, sobre as receitas das empresas.

Sempre que há venda de produtos, prestação de serviços ou faturamento no mês, pode surgir a obrigação de pagamento, conforme o regime tributário adotado.

A fim de entender quando esses tributos são devidos, é importante observar três pontos:

- Fato gerador: ocorre quando a empresa aufere receita;

- Base de cálculo: é o valor usado para calcular a contribuição, geralmente relacionado à receita bruta;

- Contribuinte: é a pessoa jurídica obrigada ao recolhimento, de acordo com sua atividade e enquadramento fiscal.

Ou seja, o pagamento costuma ser mensal, com vencimento até o dia 25 do mês seguinte ao período de apuração.

Regimes de incidência PIS e COFINS

Podemos aplicar o PIS e a COFINS de maneiras distintas, conforme o regime tributário adotado pela empresa e o tipo de produto ou atividade que irá se desenvolver. Essas variações são conhecidas como regimes de incidência.

Por exemplo, as principais são:

Regime cumulativo

No regime cumulativo, a empresa recolhe PIS e COFINS sobre o faturamento, porém sem direito ao aproveitamento de créditos sobre despesas e compras.

Esse modelo é mais comum em empresas do Lucro Presumido e costuma ter alíquotas menores:

- PIS: 0,65%

- COFINS: 3%

Nesse caso, se calcula o tributo diretamente sobre a receita da empresa.

Regime não cumulativo

No regime não cumulativo, além do recolhimento sobre o faturamento, a empresa pode descontar créditos relacionados a determinados custos, despesas e aquisições vinculadas à atividade.

De fato, se aplica normalmente esse modelo às empresas do Lucro Real.

As alíquotas geralmente são maiores:

- PIS: 1,65%

- COFINS: 7,6%

Por outro lado, existe a possibilidade de aproveitamento de créditos tributários, reduzindo o valor efetivamente pago.

Alíquota zero

Alguns produtos possuem previsão legal de alíquota zero para PIS e COFINS. Isso significa que, embora exista incidência prevista na legislação, o percentual que se aplica é zero.

Nesses casos, não há recolhimento dessas contribuições sobre a receita vinculada aos produtos beneficiados.

Regime monofásico

No regime monofásico, o pagamento do PIS e da COFINS se concentra em uma etapa anterior da cadeia produtiva, geralmente na indústria ou no importador.

Assim, quando o produto chega ao comércio, já se quitou essas contribuições. Na prática, o varejista não precisa recolher novamente esses tributos ao realizar a venda.

Esse sistema é frequentemente aplicado em setores como supermercados, autopeças, bebidas, cosméticos, pneus, combustíveis, cigarros, além de itens de higiene e perfumaria.

Por exemplo, uma farmácia que vende shampoo não deve pagar PIS e COFINS sobre o produto, pois já se recolheram os impostos pela indústria na etapa anterior.

FEITO PARA O SIMPLES NACIONAL

Somos especialistas em Simples Nacional. Não em complexidade!

Teste a plataforma desenvolvida para quem atende empresas do Simples Nacional, reunindo as ferramentas essenciais para uma rotina mais produtiva e eficiente.

TESTE GRÁTIS

Conheça a é-Simples

Preencha o formulário e conheça uma plataforma feita para simplificar a rotina do seu escritório.

Simples Nacional

No Simples Nacional, as alíquotas não são fixas e variam de acordo com:

- A faixa de faturamento da empresa (quanto maior o faturamento, maior a alíquota);

- O setor de atuação (comércio, indústria ou serviços).

Em média, a soma de PIS e COFINS no DAS fica entre 0,54% e 3,30%. Apesar de estarem já inclusos, é essencial separar corretamente as receitas de produtos monofásicos no PGDAS para evitar o pagamento indevido de tributos.

Desse modo, a é-Simples pode ser uma grande aliada, automatizando a análise tributária dos produtos, identificando as regras aplicáveis e ajudando a evitar erros no cálculo dos impostos.

PIS e COFINS na importação

Nas operações de importação de bens e serviços, também pode haver incidência dessas contribuições. Nesses casos, as alíquotas normalmente aplicadas são de:

- 2,1% para o PIS-Importação;

- 9,65% para a COFINS-Importação.

Aliás, em algumas operações, a legislação ainda prevê adicional de COFINS, dependendo do produto ou da atividade envolvida.

PIS sobre a folha de pagamento

Algumas entidades sem fins lucrativos possuem uma forma diferente de recolhimento do PIS. Nesses casos, a contribuição pode ser calculada sobre a folha de salários, com alíquota de 1%.

Certamente, esse modelo costuma ser aplicado a instituições específicas previstas na legislação tributária.

Como calcular PIS e COFINS?

O cálculo do PIS e da COFINS pode variar conforme o regime tributário da empresa. Apesar de parecer complexo no início, o mais importante é entender que existem formas diferentes de tributação e que cada uma possui regras próprias.

No Simples Nacional

Para empresas do Simples Nacional, o cálculo é mais simples, porque o PIS e a COFINS já estão incluídos no valor do DAS.

Dessa forma, a empresa não precisa calcular esses tributos separadamente. O valor é calculado automaticamente com base em dois fatores:

- atividade da empresa;

- faturamento acumulado nos últimos 12 meses.

As atividades são divididas em anexos do Simples Nacional:

- Anexo I: comércio;

- Anexo II: indústria;

- Anexos III, IV e V: serviços.

Quanto maior o faturamento da empresa, maior pode ser a alíquota aplicada no DAS. Isso acontece porque o Simples Nacional utiliza um sistema progressivo.

Mesmo assim, empresas do Simples precisam ter atenção aos produtos com:

- tributação monofásica;

- alíquota zero;

- substituição tributária.

Enfim, quando essas receitas não são segregadas corretamente no PGDAS, a empresa pode acabar pagando PIS e COFINS acima do devido.

No regime cumulativo

O regime cumulativo é mais comum em empresas do Lucro Presumido. Nesse modelo, o cálculo é feito diretamente sobre o faturamento da empresa, sem direito ao aproveitamento de créditos.

As alíquotas normalmente são:

- 0,65% para PIS;

- 3% para COFINS.

Só para ilustrar, imagine uma empresa que faturou R$ 50.000 no mês:

- PIS: R$ 50.000 × 0,65% = R$ 325,00

- COFINS: R$ 50.000 × 3% = R$ 1.500,00

No regime não cumulativo

O regime não cumulativo é utilizado, em regra, por empresas do Lucro Real.

Nesse modelo, a empresa pode descontar créditos relacionados a determinados custos e despesas da atividade.

As alíquotas normalmente são:

- 1,65% para PIS;

- 7,6% para COFINS.

Por exemplo, uma empresa teve:

- R$ 20.000 em vendas;

- R$ 5.000 em despesas que geram crédito.

Cálculo do PIS

- Débito sobre vendas: R$ 20.000 × 1,65% = R$ 330,00

- Crédito sobre despesas: R$ 5.000 × 1,65% = R$ 82,50

PIS a pagar: R$ 247,50

Cálculo da COFINS

- Débito sobre vendas: R$ 20.000 × 7,6% = R$ 1.520,00

- Crédito sobre despesas: R$ 5.000 × 7,6% = R$ 380,00

COFINS a pagar: R$ 1.140,00

O que é a restituição de PIS e COFINS?

A restituição acontece quando a empresa do Simples Nacional pagou contribuições acima do devido e busca recuperar esse valor.

Pois isso costuma ocorrer quando produtos com tributação monofásica, alíquota zero ou substituição tributária não são segregados corretamente no PGDAS, gerando pagamento indevido dentro do DAS.

A fim de recuperar esses valores, é necessário revisar notas fiscais, apurações e produtos vendidos, além de seguir os procedimentos exigidos pela Receita Federal.

Sem dúvida, nesse processo, a é-Simples pode auxiliar na análise tributária, na identificação de inconsistências e na recuperação de impostos pagos indevidamente. Faça um teste gratuito e aproveite as facilidades da plataforma.

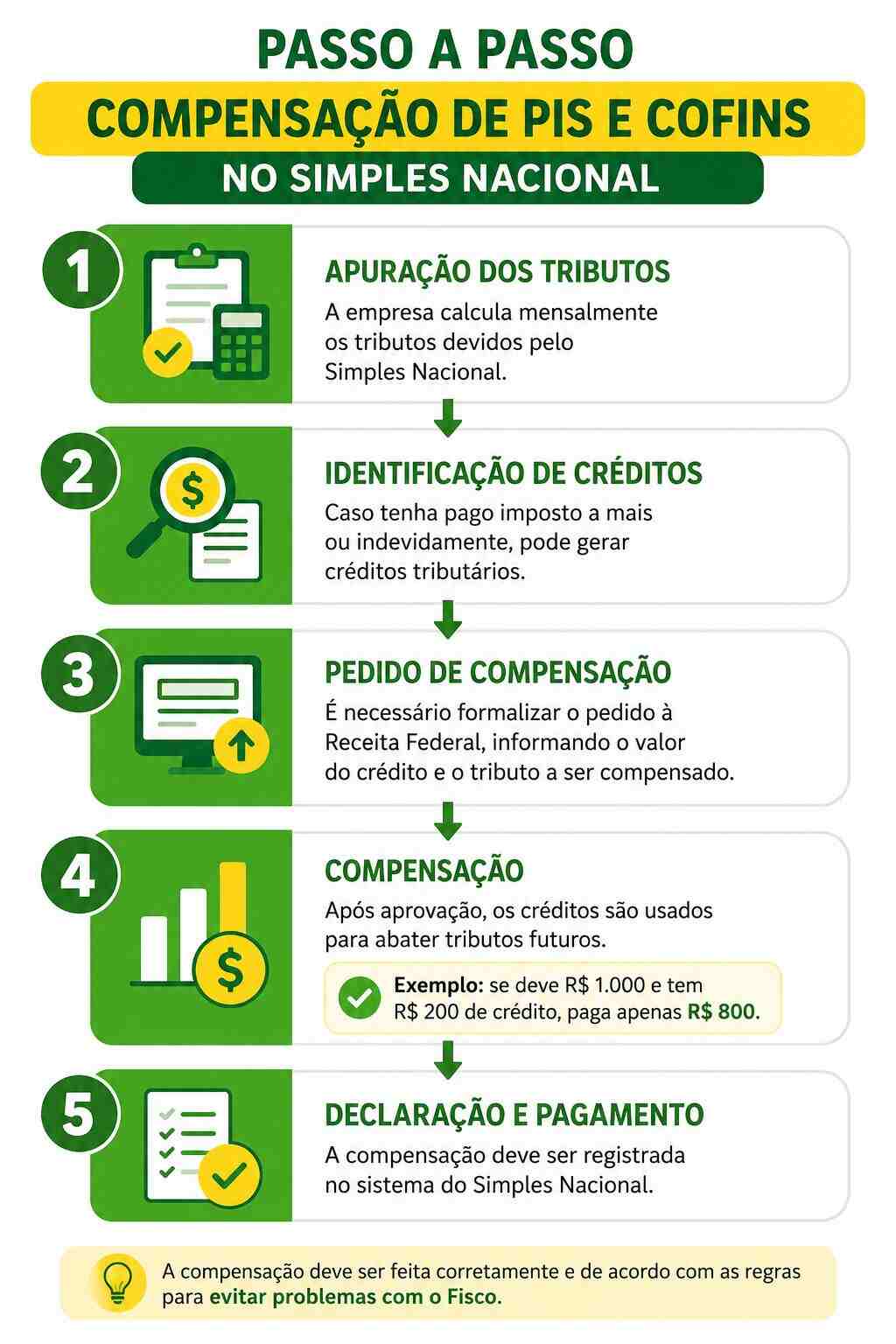

Como compensar PIS e COFINS no Simples Nacional?

Compensar tributos pelo Simples Nacional significa usar créditos de impostos pagos a mais ou indevidamente para reduzir tributos futuros.

Então, se a empresa pagou imposto em excesso, pode usar esse valor para abater impostos dos meses seguintes, seguindo regras específicas e, em alguns casos, solicitando autorização da Receita Federal.

Esse procedimento deve ser feito com atenção, pois inconsistências podem gerar questionamentos do Fisco.

Por isso, é essencial manter documentação adequada, revisar corretamente as receitas e garantir que a compensação esteja de acordo com as regras aplicáveis.

Compensar ou restituir?

Sem dúvida, compensar ou restituir tributos pelo Simples Nacional não é a mesma coisa.

Compensar tributos

Quando uma empresa paga mais tributo do que deveria, ela pode usar esse valor pago a mais para abater (ou seja, compensar) em pagamentos futuros.

Por exemplo, se a empresa pagou R$ 1.000,00 a mais em um mês, ela pode usar esse valor para reduzir o valor do imposto a pagar nos meses seguintes.

Restituir tributos:

Nesse caso, a empresa pede de volta o dinheiro que pagou a mais. Em vez de abater esse valor em pagamentos futuros, a empresa solicita que o governo devolva esse dinheiro.

Em resumo, compensar é usar o valor pago a mais para reduzir futuros pagamentos, enquanto restituir é pedir o dinheiro de volta.

Atenção: Reforma Tributária pretende unir PIS e COFINS

A Reforma Tributária no Brasil tem como objetivo tornar o sistema de impostos mais simples e eficiente.

Atualmente, a diversidade de tributos aplicados a produtos e serviços resulta em excesso de burocracia para as empresas, além de impactar os preços pagos pelos consumidores.

Entre as principais mudanças está a criação do CBS (Contribuição sobre Bens e Serviços), que substituirá o PIS, COFINS e IPI.

Da mesma forma, o ICMS e o ISS serão integrados em um novo tributo chamado IBS (Imposto sobre Bens e Serviços).

Ambos funcionarão no modelo de IVA (Imposto sobre Valor Agregado), em que a tributação incide apenas sobre o valor agregado em cada etapa da cadeia produtiva. Esse formato elimina a cobrança em cascata, tornando o processo mais claro e menos oneroso.

DEPOIMENTOS DE CLIENTES

Quem simplificou a rotina, recomenda!

Veja como contadores estão transformando a gestão do Simples Nacional.

1

/

5

Use as setas para assistir a outros depoimentos.

Tenha os seguintes benefícios:

✓

Mais produtividade

✓

Menos complexidade

✓

Apuração Inteligente

✓

PGDAS sem complicação

✓

Contabilidade mais simples

✓

Tributação mais segura

TESTE GRÁTIS

Conheça a é-Simples

Preencha seus dados e descubra como simplificar a rotina do seu escritório.

Na prática, a reforma consolida os tributos em dois grandes impostos.

- CBS → administrado pelo Governo Federal, substituindo PIS, COFINS e IPI.

- IBS → administrado por Estados e Municípios, substituindo ICMS e ISS.

A mudança será feita aos poucos:

- A CBS deve começar a substituir PIS e COFINS até 2027.

- A implantação completa da reforma deve terminar até 2033.

Perguntas Frequentes

O que é PIS e COFINS?

PIS e COFINS são contribuições federais cobradas sobre o faturamento das empresas. Esses tributos financiam áreas como seguridade social, seguro-desemprego, previdência e assistência social.

Empresas do Simples Nacional pagam PIS e COFINS?

Sim. No Simples Nacional, o PIS e a COFINS já estão incluídos no DAS. Mesmo assim, é importante realizar a segregação correta das receitas para evitar pagamentos indevidos.

O que é tributação monofásica?

Na tributação monofásica, o recolhimento do PIS e da COFINS acontece antecipadamente, geralmente pela indústria ou importador. Assim, o comércio varejista não deve recolher novamente esses tributos sobre esses produtos.

Quais segmentos costumam ter produtos monofásicos?

Alguns exemplos são farmácias, supermercados, autopeças, bebidas, pneus, cosméticos, perfumaria, combustíveis e cigarros.

É possível recuperar PIS e COFINS pagos indevidamente?

Sim. Empresas que pagaram valores acima do devido podem solicitar restituição ou compensação tributária, conforme as regras da Receita Federal.

Qual a diferença entre restituição e compensação?

A restituição ocorre quando a empresa solicita o dinheiro pago a mais de volta. Já a compensação permite utilizar esse crédito para reduzir impostos futuros.

A Reforma Tributária vai acabar com PIS e COFINS?

A proposta da Reforma Tributária prevê a substituição do PIS e da COFINS pela CBS (Contribuição sobre Bens e Serviços), com implementação gradual nos próximos anos.

Como evitar erros na apuração de impostos no Simples Nacional?

O ideal é revisar constantemente as classificações fiscais, NCMs e segregações no PGDAS. Ferramentas automatizadas, como o é-Simples Auditor, ajudam a reduzir erros, identificar inconsistências e facilitar a recuperação de impostos pagos indevidamente.

O objetivo principal é reduzir burocracia, facilitar o pagamento de impostos e tornar o sistema mais moderno e eficiente para empresas, governos e consumidores.

Conclusão

Entender como funcionam o PIS e a COFINS é essencial para evitar recolhimentos indevidos, principalmente no Simples Nacional.

Embora esses tributos estejam incluídos no DAS, produtos sujeitos à tributação monofásica, substituição tributária ou alíquota zero exigem atenção especial na hora da apuração.

Quando a segregação das receitas não é feita corretamente, a empresa pode pagar mais imposto do que deveria e deixar de recuperar valores importantes.

Por isso, revisar notas fiscais, produtos vendidos e apurações anteriores é uma prática fundamental para manter a conformidade fiscal e identificar oportunidades de recuperação tributária.

Nesse processo, contar com tecnologia pode tornar a análise mais segura e eficiente.

O é-Simples Auditor auxilia na identificação de produtos com regras específicas de PIS e COFINS, automatiza a segregação correta no Simples Nacional e ajuda empresas e contadores a reduzirem riscos e recuperarem valores pagos indevidamente.

Sócio Fundador e CEO da é-Simples Auditoria Eletrônica, Contador, Consultor Tributário, Empreendedor, trabalhando na área fiscal desde 2007 e agora programando sistema para promover benefícios fiscais a seus clientes.