17 minutos para ler

Já reparou que a pizza é um dos poucos alimentos que quase todos conhecem? Afinal, ela é consumida no mundo inteiro.

Hoje em dia as pizzarias estão espalhadas por todo o país e em diversos formatos.

Aliás, ela é uma paixão nacional! E os brasileiros estão entre os maiores consumidores desse alimento.

Em um mercado tão amplo onde há muita concorrência, saiba que um planejamento tributário é essencial.

Por isso, neste artigo vamos entender como funciona a tributação de pizzaria no Simples Nacional.

Então, aproveite a leitura!

Vejamos:

Como abrir uma pizzaria?

Tributação de pizzaria: como ocorre?

Pizzaria é indústria ou comércio?

Qual CNAE utilizar para pizzaria?

Qual regime de tributação de pizzaria optar?

NCM, qual usar?

Qual é o ICMS da pizza?

Tributação de pizzaria tem ICMS-ST?

Quais são os produtos monofásicos das pizzarias?

Quanto de imposto uma pizzaria paga?

Como recuperar o que foi pago errado?

Como o dinheiro volta para a minha empresa?

Vale a pena investir no ramo de pizzaria?

Como abrir uma pizzaria?

Visto que a pizza é um dos alimentos mais consumidos pelos brasileiros, você terá grandes chances de acertar na hora de investir neste setor.

Em seguida, observe os principais passos para abrir a sua pizzaria:

- Procure um contador habilitado e de confiança;

- Decida a natureza jurídica do seu negócio, se você vai empreender sozinho (Empresário individual) ou com um sócio (Sociedade limitada);

- Trace um plano de negócio com as suas principais diretrizes;

- Defina o formato Pizzaria à La carte, Rodízio, Franquia, Fast food ou Delivery;

- Defina o código CNAE (código da atividade econômica) correto e outros trâmites burocráticos;

- No portal Redesim, veja se o nome da empresa e o endereço da pizzaria estão desimpedidos;

- Peça o registro, as inscrições tributárias e os licenciamentos nos órgãos competentes (Corpo de Bombeiros, alvará sanitário, alvará de localização, etc.)

Além disso, lembre-se que, como todo negócio do ramo alimentício, o de pizzas é fiscalizado pelos órgãos de vigilância sanitária.

Isto é, quando for abrir a sua pizzaria, você precisará se informar também com a prefeitura local sobre as eventuais licenças, como o alvará de funcionamento e o alvará sanitário.

Bem como, essa regra se aplica também aos negócios que funcionam exclusivamente por entregas em domicílio, como é o caso de um pizzaiolo independente.

Empreendedor (a), para que você possa administrar bem a sua pizzaria, é preciso ter bastante conhecimento sobre o seu segmento de atuação e um bom plano de negócios.

Tributação de pizzaria: como ocorre?

A tributação de pizzarias ocorre de acordo com a atividade que esta exerce.

Antes de tudo, precisamos saber que é o código da CNAE – Classificação Nacional de Atividades Econômicas – que define as atividades.

Ou seja, com este código sabemos o que a empresa (pizzaria) pode ou não fazer. Bem como, entendemos a forma como a tributação de pizzaria funciona.

Em resumo, o CNAE de pizzaria e de outros tipos de empresa, é definido pela Comissão Nacional de Classificação (Concla/IBGE).

Você também pode consultar os códigos CNAE, no link abaixo!

Lembrando que as alíquotas e a forma de arrecadação mudam de acordo com o enquadramento tributário do seu negócio.

Pizzaria é indústria ou comércio?

Visto que muitos têm dúvidas sobre se as pizzarias se enquadram nos ramos de indústria, comércio ou serviços.

Isso porque as pizzarias em sua produção transformam a farinha e outros ingredientes em pizzas; vende mercadorias, como bebidas, e oferece serviços aos clientes, como a entrega de pizzas em domicílio.

Em resumo, o ramo de pizzaria se enquadra como comércio. Pois a sua atividade se enquadra no código CNAE 5611-2/01 – Restaurantes e similares.

Embora pareça complexo, saiba que se você tiver uma contabilidade eficaz pode se evitar muita dor de cabeça, ao cuidar dessas obrigações.

Por outro lado, a pizzaria pode se enquadrar como indústria, caso esteja dentro das normas do Decreto 7.212/2010 o famoso “decreto do IPI / Lei do IPI”.

Mais precisamente em seu Art. 5 que cita as exclusões, ou seja, o que não é considerado industrialização:

Exclusões

Art. 5 o Não se considera industrialização:

I – o preparo de produtos alimentares, não acondicionados em embalagem de apresentação:

a) na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor;

Assim, nesse artigo, vamos destacar o inciso I, sobre um tipo específico de preparo de produtos alimentares na própria pizzaria.

Qual CNAE utilizar para pizzaria?

A saber, podemos usar a CNAE 5611-2/01 – Pizzaria com serviço completo; serviço de alimentação.

Nesse sentido, as atividades que você pode exercer são:

- Vender e servir comida preparada, com ou sem bebidas alcoólicas ao público em geral, com serviço completo;

- Restaurantes self-service ou de comida a quilo;

- Restaurante e bares em embarcações explorados por terceiros.

Só que também podemos usar a CNAE 5611-2/03 – Pizzaria (tipo fast food); serviço de alimentação.

Em outras palavras, a atividade que você pode exercer é:

- Serviço de alimentação para consumo no local, com venda ou não de bebidas, em estabelecimentos que não oferecem serviço completo, tais como: lanchonetes, fast food, pastelarias, casas de chá, casas de suco e similares, sorveterias, com consumo no local, de fabricação própria ou não.

No entanto, esta subclasse não compreende:

- O serviço ambulante de alimentação (5612-1/00);

- As cantinas privativas e estabelecimentos especializados na venda de bebidas alcoólicas (5620-1/03) e (5611-2/02);

- A fabricação de sorvetes (1053-8/00).

E tem a CNAE 5620-1/04 – Pizzaria (exclusivamente para a entrega em domicílio, sem consumo no local); serviço de alimentação.

Desse modo, se exerce a seguinte atividade:

- Preparação de refeições ou pratos cozidos, inclusive congelados, entregues ou servidos em domicílio.

Se bem que, esta subclasse não compreende:

- Os restaurantes (5611-2/01);

- Os serviços de bufê (5620-1/02);

- As cantinas privativas (5620-1/03).

Qual regime de tributação de pizzaria optar?

Na maioria dos casos, se não há nenhum impedimento, é mais vantajoso iniciar as suas atividades no Simples Nacional.

E, posteriormente fazer um planejamento tributário com seu contador para decidir o que é melhor para a sua empresa.

Esse planejamento é importante porque dependendo do tamanho do seu negócio, faturamento e margem de lucro, a tributação pelo Lucro Presumido ou até pelo Lucro Real, podem apresentar um cálculo de tributação menor.

Veja abaixo como funciona a tributação no Lucro Real e no Lucro Presumido.

Qual é a tributação de pizzaria no Lucro Presumido?

Falando de forma básica, seria: 0,65% de PIS, 3,00% de COFINS, ICMS varia de estado para estado, 15% de IRPJ + Adicional de IRPJ alíquota de 10%, sobre parcela do lucro real que exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do período de apuração, e 9% de CSLL.

Mas no Lucro Presumido é um pouco diferente, pois não se tem crédito sobre as compras. Assim, as alíquotas são aplicadas diretamente sobre as vendas.

Também o lucro da empresa é um “Lucro Presumido”, ou seja, é o governo quem vai dizer qual é a sua base de lucro, para depois você aplicar as alíquotas de IRPJ e CSLL.

Vale destacar que no Lucro Presumido o limite de faturamento anual é de R$ 78 milhões.

Sendo assim, caso o estabelecimento ultrapasse esta faixa de faturamento a tributação com base nas regras do Lucro Real passa a ser obrigatória.

Em resumo, o Lucro Presumido vai depender de todos os fatores citados acima.

Qual é a tributação de pizzaria no Lucro Real?

De forma simples, seria o seguinte: 1,65 de PIS, 7,6% de COFINS, ICMS varia de estado para estado, 15% de IRPJ + Adicional de IRPJ alíquota de 10%, sobre parcela do lucro real que exceder o valor resultante da multiplicação de R$ 20.000,00 pelo número de meses do período de apuração, e 9% de CSLL.

No entanto, no Lucro Real, a tributação vai variar de acordo com o imposto, com as compras e com a lucratividade da empresa.

Por exemplo, o PIS e COFINS têm alíquotas na venda citada acima e também têm o crédito na entrada dessas mesmas alíquotas.

O ICMS tem alíquota na venda e crédito na entrada.

A base para calcular o IRPJ e CSLL é o Lucro Contábil da empresa com base nas alíquotas acima.

Assim, temos uma variável nesse tipo de tributação de acordo com o imposto e o lucro da empresa.

Qual é a tributação de pizzaria no Simples Nacional?

No Simples Nacional a tributação pode girar em torno de 4% a 30% de imposto, vai depender se você é um comércio ou uma indústria, e também do seu faturamento.

Na tributação do Simples Nacional o imposto é pago em uma única guia, o DAS (Documento de Arrecadação do Simples).

Nessa guia você paga todos os impostos, IRPJ, CSLL, PIS, COFINS, ICMS, IPI, ISS e INSS.

Esse tipo de tributação geralmente é o mais vantajoso, de início. Pois a alíquota começa com uma taxa bem pequena.

A atividade de comércio está enquadrada no Anexo I do Simples (Inciso I do § 4º do artigo 18 da Lei Complementar nº 123/2006), com a alíquota variando de 4% até 19%.

Exemplo:

A pizzaria do João é optante pelo Simples Nacional. A empresa foi aberta em 31/08/2022 e seu faturamento na venda de pizzas no mês de dezembro foi de R$ 25.000,00.

Nesse caso a pizzaria do João vai pagar o DAS no valor de R$ 1.000,00 (R$ 25.000,00 x 4%).

Importante!

A alíquota do Simples é determinada com base na receita bruta dos últimos 12 meses. Com o tempo e com o aumento do faturamento a alíquota de comércio, que inicia em 4%, pode aumentar.

Somente quando a sua empresa estiver maior, você deverá fazer um planejamento tributário para ver se realmente compensa continuar no Simples Nacional.

CNAE 5620-1/02 pode ser MEI?

Sim, o código da CNAE 5620-1/02 – Pizzaiolo (a) em domicílio independente, pode ser MEI de acordo com as leis atuais.

O MEI é um regime de tributação muito bom para quem deseja sair da informalidade.

É importante ficar atento às regras para ser MEI, veja algumas delas abaixo:

- O empreendedor não pode ter sócio;

- Nem pode ser sócio de outra empresa;

- Ter apenas 1 funcionário que ganhe até um salário mínimo ou o piso da categoria;

- Possuir um limite de faturamento, atualmente de R$ 81.000,00 anual ou de R$ 6.750,00 mensal.

O imposto do MEI é pago em uma única guia o DAS.

A atividade de comércio paga R$ 1,00 de ICMS. E a título de contribuição previdenciária (INSS), deverá ser recolhido o valor correspondente a 5% do salário mínimo.

Tributação de pizzaria – NCM, qual usar?

O código da NCM (Nomenclatura Comum do Mercosul) de um produto é importante, porque serve para definir a tributação dos produtos da sua empresa.

Veja os principais códigos da NCM para usar em sua pizzaria, na tabela abaixo:

| 1902 | Massas alimentícias, mesmo cozidas ou recheadas (de carne ou de outras substâncias) ou preparadas de outro modo, tais como espaguete, macarrão, aletria, lasanha, nhoque, ravióli e canelone; cuscuz, mesmo preparado. |

| 1902.30.00 | Outras massas alimentícias |

| 102 | Leveduras (vivas ou mortas); outros microrganismos monocelulares mortos (exceto as vacinas da posição 30.02); pós para levedar, preparados. |

| 2102.30.00 | Pós para levedar, preparado. |

| 0405.90.10 | Óleo butírico de manteiga (butter oil) |

| 0407 | Ovos de aves, com casca, frescos, conservados ou cozidos. |

| 0406 | Queijos e requeijão. |

| 2103 | Preparações para molhos e molhos preparados; condimentos e temperos compostos; farinha de mostarda e mostarda preparada. |

| 1601.00.00 | Enchidos e produtos semelhantes, de carne, miudezas, sangue ou de insetos; preparações alimentícias à base desses produtos. |

| 0406.10 | Queijos frescos (não curados), incluindo o queijo de soro de leite, e o requeijão. |

| 2002 | Tomates preparados ou conservados, exceto em vinagre ou em ácido acético. |

| 2002.10.00 | Tomates inteiros ou em pedaços |

| 2103.90.1 | Maionese |

| 0709.92.00 | Azeitonas |

| 1211.90.10 | Orégano (Origanum vulgare) |

| 2202.91.00 | Cerveja sem álcool |

| 2203.00.00 | Cervejas de malte. |

| 2202.10.00 | Águas, incluindo as águas minerais e as águas gaseificadas, adicionadas de açúcar ou de outros edulcorantes ou aromatizadas |

| 2009 | Sucos (sumos) de fruta (incluindo os mostos de uvas e a água de coco) ou de produtos hortícolas, não fermentados, sem adição de álcool, mesmo com adição de açúcar ou de outros edulcorantes. |

Tributação de pizzaria – Qual é o ICMS da pizza?

O ICMS é um imposto estadual, e por isso é importante verificar no seu estado qual a alíquota de ICMS.

Como exemplo, vamos usar o estado de Espirito Santo. No ES, o ICMS é de 17%.

Tributação de pizzaria tem ICMS-ST?

Geralmente esse produto é sujeito ao ICMS-ST.

Mas, como essa legislação muda com o tempo, sempre é aconselhável analisar a legislação vigente do seu estado.

Por exemplo, em janeiro de 2023, para a NCM 1902 (Massas alimentícias tipo instantânea, derivadas de farinha de trigo) no estado do Espírito Santo, esse produto é sujeito à Substituição Tributária de ICMS.

Conforme mostra abaixo:

- CEST: 1902.30.00

- Descrição CEST: Massas alimentícias tipo instantânea, derivadas de farinha de trigo

- Segmento: Produtos alimentícios

- RICMS/ES, Item VI do Anexo Único da Portaria nº 16-R/2019

Se bem que, isto pode mudar a qualquer momento.

A fim de entender se no seu estado esse produto é sujeito ao ICMS-ST, novamente você deve recorrer à ferramenta de consulta de NCM.

Quais são os produtos monofásicos das pizzarias?

Afinal, o que é um produto monofásico?

Essa é uma exceção legal chamada de PIS e COFINS monofásico.

Em primeiro lugar, na tributação monofásica, a lei obriga as indústrias e os importadores a recolher no ato da sua venda o imposto de toda a cadeia comercial, até o consumidor final.

Então, para as pizzarias, isso significa que sobre alguns produtos o PIS e a COFINS já estão dentro do preço de compra.

Assim sendo, não é necessário que a pizzaria faça um novo recolhimento destes tributos.

Logo que, dentre os itens sujeitos à tributação monofásica que costumam ser comercializados nas pizzarias, podemos destacar as bebidas frias, incluindo:

- Águas, incluindo as águas minerais, naturais ou artificiais, e as águas gaseificadas, não adicionadas de açúcar ou de outros edulcorantes nem aromatizadas; gelo e neve (NCM 22.01.10.00);

- Refrigerantes ou águas gaseificadas, adicionadas de açúcar ou de outros edulcorantes ou aromatizadas e outras bebidas não alcoólicas, exceto sucos (sumos) de frutas ou de produtos hortícolas, da posição 20.09 (NCM 22.01.10.00);

- Chopp e Cervejas de malte (22.03.0000);

- Energéticos (NCM 21.06.90.10).

Por isso, é preciso ter atenção às leis em vigor sobre as NCMs e as tributações.

Visto que um produto que hoje é monofásico, amanhã pode não ser.

A venda dos produtos monofásicos em sua pizzaria pode representar uma fatia grande do faturamento da empresa.

Atenção!

Ao passo que o seu faturamento for maior, maior será o peso dos impostos.

Se acaso você já tem uma pizzaria há anos e sempre vendeu os produtos monofásicos alistados acima, o que fazer?

A princípio, acalme-se; nem tudo está perdido!

Quanto de imposto uma pizzaria paga?

Só para ilustrar, veja um exemplo de apuração de imposto, enquadrada no Simples Nacional:

- Vendas de bebidas (monofásicas NCM2202.91.00; 2203.00.00; 2202.10.00; 2009): R$ 20.000,00

- Vendas de pizzas (NCM 1902.30.00): R$ 50.000,00

- Total de vendas no mês de R$ 70.000,00 no mês e vendas dos últimos 12 meses, R$ 900.000,00 mil.

Neste caso, de acordo com a tabela do SIMPLES NACIONAL 2019, deverá se enquadrar na faixa 4 de alíquota:

| Faixa | Receita Bruta em 12 Meses (em R$) | Alíquota |

| 1ª | Até 180.000,00 | 4,00% |

| 2ª | De 180.000,01 a 360.000,00 | 7,30% |

| 3ª | De 360.000,01 a 720.000,00 | 9,50% |

| 4ª | De 720.000,01 a 1.800.000,00 | 10,70% |

| 5ª | De 1.800.000,01 a 3.600.000,00 | 14,30% |

| 6ª | De 3.600.000,01 a 4.800.000,00 | 19,00% |

Dessa forma, detalhando esse percentual de 10,70% da faixa 4, temos:

| FAIXA | IRPJ | CSLL | COFINS | PIS/PASEP | CPP | ICMS |

| 1ª | 5,50% | 3,50% | 12,74% | 2,76% | 41,50% | 34,00% |

| 2ª | 5,50% | 3,50% | 12,74% | 2,76% | 41,50% | 34,00% |

| 3ª | 5,50% | 3,50% | 12,74% | 2,76% | 42,00% | 33,50% |

| 4ª | 5,50% | 3,50% | 12,74% | 2,76% | 42,00% | 33,50% |

Ou seja, dos 10,70% (da faixa 4) nós temos:

- PIS/PASEP corresponde a 2,76%;

- COFINS corresponde a 12,74%;

- TOTAL: 15,5% do total da alíquota.

Assim, a nossa alíquota efetiva passa a ser 9,0415%.

Desse modo, é possível descontar esses 15,5% sobre o total pago referente aos produtos monofásicos.

Cálculo do imposto no Simples Nacional

- Venda R$ 70.000,00 x alíquota 10,70% = R$ 7.490,00 (imposto devido)

Cálculo do imposto descontando PIS/COFINS monofásicos

- Venda de bebidas (monofásicas): R$ 20.000,00 x 9,0415% (alíquota efetiva) = R$ 1.808,30

- Venda dos demais produtos: R$ 50.000,00 x 10,70% = R$ 5.350,00

- Imposto devido: R$ 7.158,30

Em resumo, temos uma diferença de R$ 331,70 no valor do imposto devido ao mês.

Como recuperar o que foi pago errado?

Com efeito, a Lei 10.147/2000, no artigo 1º mostra que os importadores e os industriais são responsáveis pelo recolhimento do PIS/COFINS de produtos como medicamentos, cosméticos e de higiene pessoal:

A Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP e a Contribuição para o Financiamento da Seguridade Social – COFINS devidas pelas pessoas jurídicas que procedam à industrialização ou à importação dos produtos classificados nas posições […]

Dessa forma, os revendedores e os varejistas ficam isentos desse tipo de pagamento.

Ao mesmo tempo, algumas distribuidoras de remédios e as farmácias podem recuperar os impostos mal pagos. Por causa de produtos monofásicos vendidos.

No entanto, ainda se deve recolher as contribuições para os produtos não-tributados no regime.

Como o dinheiro volta para a minha empresa?

Para que você possa receber os impostos pagos indevidamente dos produtos monofásicos, siga os passos:

Em primeiro lugar, o contador ou o consultor tributário fará um levantamento.

Em segundo lugar, o consultor tributário vai enviar toda a documentação necessária para a Receita Federal.

No momento em que fizer este envio, o empresário escolherá como quer receber os créditos, se em conta corrente jurídica ou no abatimento de impostos futuros.

Seja como for, a Receita Federal só aceitará a realização do pagamento em conta corrente da empresa.

Então, quer recuperar os impostos pagos de modo indevido?

Temos um sistema on-line grátis para você testar, no link abaixo:

Vale a pena investir no ramo de pizzaria?

Sim, de fato, esse é um excelente ramo!

Afinal, o mercado de pizzaria cresce cada vez mais no Brasil.

De acordo com a Associação de Pizzarias Unidas do Brasil (APUBRA), nos últimos 12 anos (2008 a 2020) houve um crescimento exponencial no número de pizzarias abertas.

O crescimento de 612,51% em comparação as aberturas registradas em 45 anos (1962 a 2007).

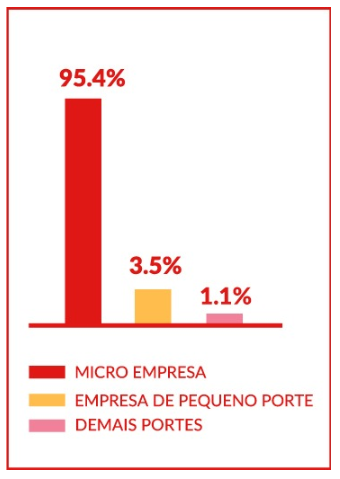

Aliás, considerando o total de 83.291 pizzarias, 95% estão classificadas como microempresas.

Conforme vemos no gráfico:

Fonte: APUBRA

Conclusão sobre a Tributação de Pizzarias

Então, você conseguiu entender como ocorre na Tributação de Pizzarias?

Acima de tudo, esperamos que esse artigo o tenha ajudado a entender um pouco mais sobre a tributação de pizzaria.

Nesse sentido, segue uma dica: faça um estudo cuidadoso para saber qual regime você deve escolher para a sua empresa e conheça bem o seu produto.

Assim, você vai conseguir fazer o cadastro correto da NCM. E, logo depois, ficará mais fácil identificar a tributação por meio dessa Nomenclatura.

Enfim, esperamos ter simplificado este tema para você!

A fim de entender mais assuntos como esse, continue lendo nossos artigos.

Também pode seguir o nosso Instagram, nele postamos vários temas interessantes.

Obrigado pela atenção!

Sócio Fundador e CEO da é-Simples Auditoria Eletrônica, Contador, Consultor Tributário, Empreendedor, trabalhando na área fiscal desde 2007 e agora programando sistema para promover benefícios fiscais a seus clientes.