19 minutos para ler

Para início de conversa, por qual razão falamos sobre a tributação de perfumarias?

Visto que perfumes, colônias e cremes cosméticos são considerados artigos de luxo, eles têm uma das mais altas cargas tributárias do Brasil.

Porém, se o fabricante adicionar à fórmula uma substância desodorante, o produto pode ser classificado como de higiene pessoal, essencial para a população e o imposto cai para uma das menores taxas que há.

Por isso, muitos destes produtos passam a ser vendidos como “desodorante de colônia” (ou “deo colônia”), “desodorante corporal” ou “hidratante com efeito desodorizante”.

Assim, neste artigo vamos ver como se dá a tributação de perfumarias e quais são os seus benefícios.

Em seguida, confira:

Como abrir uma Perfumaria?

Qual o lucro de uma perfumaria?

Como funciona a tributação de perfumarias?

Quais impostos incidem sobre perfumes?

Como saber o tipo de tributação de um produto?

Tributação de Perfumarias – A importância da escolha do regime tributário

Qual CNAE usar para o comércio de perfumaria?

Qual é a NCM de perfume?

Perfume é um produto monofásico?

Empresa do Simples pode se aproveitar desse benefício?

Tributação de Perfumarias – Exemplo no Simples Nacional

Posso fazer a recuperação do PIS e COFINS pagos a maior, na tributação de perfumarias?

Afinal, como recupero os benefícios fiscais que não aproveitei?

Tributação de Perfumarias: os importados também são monofásicos?

Tributação de Perfumarias – Qual é o ICMS?

As perfumarias têm ICMS-ST?

Como abrir uma loja on-line de perfumes?

Tributação de Perfumarias: as lojas de franquias valem a pena?

Impactos da Reforma Tributária no Setor de HPPC

Como abrir uma Perfumaria?

A fim de criar uma empresa é necessário conhecer os tipos societários específicos à atividade que será desenvolvida. Bem como, que essa atividade econômica observe a legislação vigente. A saber, dentre os tipos societários há:

- Sociedade Simples;

- EIRELI;

- Sociedade Simples Limitada;

- MEI;

- Sociedade Empresária Limitada (LTDA);

- Empresário Individual;

- Sociedade Limitada Unipessoal.

Mas não basta saber somente a qual natureza jurídica a sua loja de perfumaria se encaixa. Pois, também é necessário:

- Fazer um plano de negócios;

- Registrar a empresa nos órgãos competentes;

- Realizar as inscrições federais, estaduais e municipais;

- Obter as licenças para o funcionamento;

- Escolher o melhor regime tributário para a empresa.

Para isso, você deve contar com a ajuda de um contador consultor

Qual o lucro de uma perfumaria?

O lucro de uma perfumaria é a diferença entre o que ela ganha com as vendas e o que gasta para manter o negócio funcionando. Para calcular o lucro, você precisa considerar:

- Receita (o que entra): É o total arrecadado com as vendas de perfumes, cosméticos e outros produtos.

- Custos (o que sai):

- Produtos: Quanto a perfumaria paga para comprar os perfumes e cosméticos que revende.

- Funcionamento: Aluguel, contas (água, luz, internet), salários de funcionários, embalagens e outras despesas.

- Impostos: Como o ICMS, que pode ser alto para esse tipo de produto.

- Lucro Bruto: É o que sobra da receita depois de subtrair os custos dos produtos vendidos.

- Lucro Líquido: É o que realmente sobra no bolso do dono depois de descontar todas as despesas (funcionamento, impostos, etc.).

Uma perfumaria normalmente trabalha com margens de lucro altas (30% a 50% em alguns produtos), porque os cosméticos e perfumes são produtos com grande valor agregado. No entanto, isso pode variar dependendo do mercado, concorrência e custos fixos.

Como funciona a tributação de perfumarias?

Os perfumes importados têm a maior carga tributária, com quase 80% de seu valor em impostos. Cosméticos nacionais também são altamente tributados, com 69,13% para perfumes, 55,27% para cosméticos e 51,41% para maquiagens.

A partir de 1º de maio de 2015, o governo aumentou a carga tributária sobre diversos cosméticos, como perfumes, batons e cremes, alterando a cobrança do IPI (Imposto sobre Produtos Industrializados). A nova regra equipara o atacadista à indústria, aplicando o imposto sobre a diferença entre o preço de compra e venda.

Essa mudança impacta empresas em que a indústria e o atacadista pertencem ao mesmo grupo econômico, modelo comum no setor, e visa evitar redução na base de cálculo do imposto. Estima-se uma arrecadação extra de R$381 milhões. Produtos como xampu e sabonete não são afetados pela medida.

Recentemente houveram discussões sobre as incoerências da reforma tributária brasileira ao propor a mesma alíquota para itens muito diferentes: fraldas, perfumes e armas. A ideia de simplificar tributos não pode ignorar o impacto social de cada produto.

- Fraldas: São bens essenciais, usados por crianças, idosos e pessoas com deficiência, especialmente nas famílias mais pobres. Deveriam ter alíquota reduzida ou isenção, mas seguem tributadas na alíquota padrão.

- Perfumes: Itens de luxo e supérfluos, não ameaçam a saúde ou a vida, mas terão a tributação reduzida com a reforma.

- Armas: Causam danos à vida e saúde e geram gastos públicos elevados, como com o SUS. Deveriam ser altamente tributadas via Imposto Seletivo, mas terão alíquota reduzida.

A reforma deve garantir justiça tributária: fraldas precisam de isenção, perfumes mantêm alíquota padrão, e armas devem ser mais taxadas.

Quais impostos incidem sobre perfumes?

De forma simples, os principais impostos que incidem sobre perfumes no Brasil são:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços):

- Imposto estadual que varia de estado para estado.

- Por exemplo, no Rio de Janeiro, a alíquota pode chegar a 37% nas operações internas e de importação.

- IPI (Imposto sobre Produtos Industrializados):

- Imposto federal que incide sobre produtos industrializados, incluindo perfumes.

- A alíquota depende da classificação do perfume na tabela TIPI (Tabela do IPI).

- PIS/Pasep e Cofins (Programas de Integração Social e de Financiamento da Seguridade Social):

- Tributos federais que incidem sobre a receita da venda.

- Calculados normalmente em cumulativo (3,65%) ou não cumulativo (9,25%), dependendo do regime tributário da empresa.

- II (Imposto de Importação):

- Aplicado sobre perfumes importados.

- A alíquota varia conforme o país de origem e acordos internacionais.

Esses impostos são somados ao preço do produto, fazendo com que perfumes no Brasil tenham uma carga tributária alta.

Como saber o tipo de tributação de um produto?

1. Identifique o produto e sua classificação (NCM)

- NCM (Nomenclatura Comum do Mercosul): Todo produto tem um código NCM, que define sua categoria e é usado para calcular impostos. Esse código pode ser encontrado na nota fiscal, na embalagem ou com o fornecedor.

2. Verifique os impostos aplicáveis

Os principais impostos para produtos no Brasil são:

- ICMS: Imposto sobre Circulação de Mercadorias e Serviços (variável por estado).

- IPI: Imposto sobre Produtos Industrializados (federal, depende do NCM).

- PIS/Cofins: Contribuições sociais (federal, podem variar com o tipo de produto).

- Outros: ISS (para serviços), taxas de importação, etc.

3. Consulte a legislação

- Cada imposto tem regras específicas por estado ou esfera federal. Por exemplo:

- O ICMS é regulado por leis estaduais, como a Lei nº 2.657/1996 no Rio de Janeiro.

- O IPI e PIS/Cofins têm tabelas próprias publicadas pelo governo federal.

4. Use ferramentas online ou pergunte ao contador

- Existem sistemas e sites (como o Portal da Nota Fiscal Eletrônica) onde você pode consultar o NCM e os impostos associados.

- Contadores ou consultores tributários podem verificar rapidamente usando tabelas fiscais e ferramentas especializadas.

5. Considere características especiais do produto

- Produtos sujeitos à vigilância sanitária, como alimentos, cosméticos e medicamentos, têm regras específicas baseadas em legislações federais e estaduais.

Se ainda houver dúvidas, consultar o fisco ou uma consultoria especializada pode garantir que a tributação seja aplicada corretamente.

Tributação de Perfumarias – A importância da escolha do regime tributário

A princípio, saiba que a escolha do regime tributário correto evita que a sua empresa pague mais ou menos impostos do que deveria, mantendo a sua margem.

Atualmente no Brasil existem 3 regimes tributários: Simples Nacional, Lucro Real e Lucro Presumido.

Portanto, cada um deles serve a um tipo de empresa. De acordo com a sua atividade e o seu faturamento.

A escolha do regime de tributação deve ser feita durante o processo de abertura da empresa, com a definição da atividade que irá exercer e o código CNAE (Classificação Nacional de Atividades Econômicas) adequado.

Qual CNAE usar para o comércio de perfumaria?

Neste caso, você pode usar o código CNAE 4772-5/00 – Comércio varejista de cosméticos, produtos de perfumaria e de higiene pessoal.

Este código compreende as seguintes atividades:

- Comércio varejista de cosméticos, produtos de perfumaria, de toucador e de higiene pessoal;

- Comércio varejista especializado em fraldas descartáveis e absorventes higiênicos.

Agora, vamos entender como funciona a tributação de perfumarias no Simples Nacional.

Sua loja de perfumes pode optar pelo Simples Nacional?

Sim! A atividade de comércio de perfumes está enquadrada no Anexo I do Simples (Inciso I do § 4º do artigo 18 da Lei Complementar nº 123/2006).

Nesse sentido, a alíquota do Simples Nacional é determinada com base na receita bruta dos últimos 12 meses.

Para a atividade de comércio a alíquota que se inicia em 4% e pode variar chegando até 19%.

Além disso, o Simples Nacional é um regime simplificado de arrecadação, cobrança e fiscalização de tributos.

Na tributação do Simples Nacional o imposto é pago em uma única guia, o DAS (Documento de Arrecadação do Simples).

Nessa guia você paga todos os impostos: IRPJ, CSLL, PIS, COFINS, ICMS, IPI, ISS e INSS.

Esse tipo de tributação geralmente é o mais vantajoso para as microempresas e as empresas de pequeno porte, pois a alíquota começa com uma taxa bem pequena.

Qual é a NCM de perfume?

A NCM (Nomenclatura Comum do Mercosul) vai depender do tipo de perfume.

Sendo assim, podemos dizer que a sua perfumaria poderá utilizar as NCMs do grupo 3303.00 – Perfumes e águas de colônia.

Perfume é um produto monofásico?

Sim, a NCM 3303.00 – Perfumes e águas de colônia é um produto monofásico.

E por se tratar de um produto monofásico sua empresa está isenta do recolhimento de PIS e COFINS, no regime fiscal do Simples Nacional.

O que é o produto monofásico?

Os produtos monofásicos são todos os produtos que seguem a tributação monofásica.

Na tributação monofásica, a lei obriga as indústrias e os importadores a recolherem no ato da sua venda o imposto (PIS e COFINS) de toda a cadeia comercial, até o consumidor final.

Dessa forma, as etapas seguintes de comercialização não precisam recolher o imposto, diminuindo o fluxo de informações e simplificando o processo de recolhimento.

Atenção às leis em vigor sobre as NCMs e as tributações! Pois um produto que hoje é monofásico, amanhã pode não ser.

Empresa do Simples pode se aproveitar desse benefício?

Com certeza! Para as empresas do Simples Nacional o regime de tributação monofásica pode ser uma grande redução na base de cálculo tributário.

Isso porque elas têm o direito de deduzir o valor sobre essas vendas. Por fim, evitando a tributação em duplicidade.

Então, ao aplicar a tabela do Simples Nacional sobre a venda de perfumes o gestor deve excluir a alíquota de PIS e COFINS da faixa similar.

Como assim? Vamos entender os números que isso envolve!

Tributação de Perfumarias – Exemplo no Simples Nacional

A loja de perfumes da Priscila teve um faturamento no mês de março de R$56mil e possui um faturamento acumulado nos últimos 12 (doze) meses de R$680 mil.

Essa empresa e faturamento estão enquadrados no Anexo I do Simples, na terceira faixa de receita acumulada com a alíquota de 9,50%.

Cálculo do imposto do mês de março:

Venda R$56.000,00 x alíquota 9,50% = R$5.320,00 de imposto devido.

Na 3ª faixa temos:

- PIS/Pasep que corresponde a 2,76%;

- COFINS que corresponde a 12,74%;

- TOTAL: 15,5% do total da alíquota.

Ou seja, a nossa alíquota efetiva passa a ser de 9,0415%.

Desta forma, é possível descontar esses 15,5% sobre o total pago referente aos produtos monofásicos.

Então, a apuração correta do mês de março da loja de perfumes da Priscila seria:

Venda R$56.000,00 x alíquota 9,0415% = R$5.063,24 de imposto devido.

Há cerca de 5 anos a loja da Priscila existe. No entanto, a apuração do imposto estava sendo feita sem o benefício, acarretando no pagamento a maior no valor do Simples Nacional.

E agora, o que fazer?

Posso fazer a recuperação do PIS e COFINS pagos a maior, na tributação de perfumarias?

Bem, temos uma ótima notícia para a Priscila!

As empresas que pagaram impostos indevidos podem retificar a sua declaração do Simples Nacional para reaver esses valores pagos a maior nos últimos 5 (cinco) anos.

Com efeito, a Lei 10.147/2000, no artigo 1º mostra que os importadores e os industriais são responsáveis pelo recolhimento do PIS/COFINS de produtos como medicamentos, cosméticos e de higiene pessoal:

Art. 1º A contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/Pasep e a Contribuição para o Financiamento da Seguridade Social – COFINS, devidas pelas pessoas jurídicas que procedam à industrialização ou à importação dos produtos classificados nas posições 30.01, 30.03, exceto no código 3003.90.56, 30.04, exceto no código 3004.90.46 e 3303.00 a 33.07, nos itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3006.30.1 e 3006.30.2 e nos códigos 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10, 3006.60.00, 3401.11.90, 3401.20.10 e 9603.21.00, todos da Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI

Isso significa que as empresas que pagaram impostos indevidos por causa de produtos monofásicos vendidos, podem retificar sua declaração do Simples Nacional para reaver esses valores pagos a maior nos últimos 5 (cinco) anos.

Afinal, como recupero os benefícios fiscais que não aproveitei?

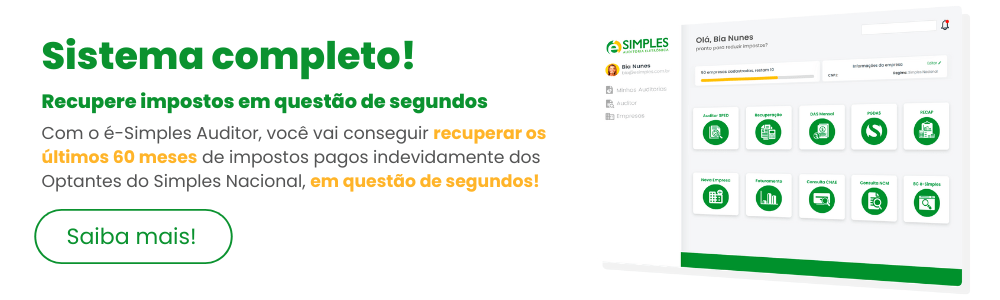

Aqui na é-Simples temos um módulo de “Recuperação de Imposto” onde você pode gerar honorários em um curto prazo, através do levantamento de créditos para empresas optantes pelo Simples Nacional.

Créditos esses vindos da não segregação das receitas decorrentes da venda de produtos sujeitos à tributação monofásica ou do PIS/Pasep e da COFINS.

O nosso sistema audita as vendas da empresa, apura os créditos e fornece o relatório para retificação do Simples Nacional e o posterior Pedido Eletrônico de Restituição.

Use o é-Simples Auditor para analisar se o seu cliente pagou impostos indevidos nos últimos 5 anos e recupere esse valor em até 60 (sessenta) dias.

Faça o teste gratuito!

No caso da loja de perfumes da Priscila, teria em média um valor a recuperar de R$3 mil. E se fizer a auditoria nos seus clientes será que eles terão quantos a recuperar?

Então, quer recuperar os impostos pagos, de modo indevido? Temos um sistema on-line grátis para você testar no link abaixo:

Tributação de Perfumarias: os importados também são monofásicos?

As leis que estabelecem a incidência monofásica não trazem dispensa no recolhimento da alíquota concentrada quando se trata de importador ou fabricante optante pelo Simples Nacional.

Desse modo, o importador e o fabricante deverão proceder o recolhimento do PIS e da COFINS em DARF separado.

Com a aplicação das alíquotas diferenciadas previstas em legislação própria conforme o produto.

Portanto, deve ser destacada a receita decorrente da venda desse produto, aplicando-se, sobre tal receita, a alíquota prevista no Anexo II da Lei Complementar nº 123/2006.

Sendo:

- PIS – Alíquota 2,49% podendo chegar a 4,54%;

- COFINS – Alíquota 11,51% podendo chegar a 20,96%.

Para tanto, o importador e a indústria devem selecionar a atividade de “venda de mercadorias industrializadas, com substituição tributária/tributação monofásica”, indicando a opção tributação monofásica em relação ao PIS e a COFINS.

A fim de que o aplicativo desconsidere os percentuais desses tributos sobre a receita destacada. Ou seja, o recolhimento não será realizado pelo DAS e sim em DARF separado (Lei Complementar nº 123/2006, artigo 18, § 4º-A, inciso I).

Nos casos de estabelecimento comercial importador e que a saída das mercadorias seja de procedência estrangeira, estará equiparada a industrial pela legislação do IPI, tributado pelo Anexo II, conforme o Ato Declaratório Interpretativo RFB nº 01/2018.

Tributação de Perfumarias – Qual é o ICMS?

O ICMS é um imposto estadual e por isso é importante verificar em seu estado qual é a alíquota de ICMS.

As alíquotas de ICMS para cosméticos, perfumes e produtos de higiene pessoal variam conforme o estado. No Rio de Janeiro, por exemplo, a alíquota é de 37% para operações internas e de importação desses produtos, como definido na Lei nº 2.657/1996.

Nesse sentido, a classificação dos produtos é feita com base nos códigos NCM (Nomenclatura Comum do Mercosul), que detalham quais itens se enquadram como perfumes, cosméticos ou produtos de higiene.

A definição desses itens também leva em conta normas federais, como a Lei nº 6.360/1976, que regula produtos sujeitos à vigilância sanitária. Contudo, a interpretação pode variar entre estados, e, em alguns casos, é necessário consultar o fisco ou especialistas para determinar corretamente as alíquotas aplicáveis.

As perfumarias têm ICMS-ST?

O ICMS-ST para perfumes vai variar de estado para estado. No estado do Rio Grande do Sul, por exemplo, a NCM 3303.00.10 Perfumes (extratos), é um produto sujeito à Substituição Tributária de ICMS. Como mostra abaixo:

- CEST: 20.007.00

- Descrição CEST: Perfumes (extratos)

- Segmento: Produtos de perfumaria e de higiene pessoal e cosméticos

- RICMS/RS: Número 7, Item XXII, Seção III, Apêndice II.

Porém, isto pode mudar a qualquer momento.

A fim de entender se no seu estado esse produto é sujeito ao ICMS-ST, novamente, você deve recorrer à ferramenta de consulta de NCM.

Como abrir uma loja on-line de perfumes?

O comércio de varejo, de fato, está cada vez mais digital e os consumidores mais confortáveis e acostumados com o e-commerce.

Por isso, muitos empreendedores já estão optando por vender perfumes no e-commerce. Ou, então, buscam adaptar seus comércios para o on-line.

No entanto, vender on-line é diferente da venda física e exige mais atenção aos detalhes.

Porque os clientes não têm contato direto com os produtos e têm apenas as informações fornecidas nos anúncios do site para tomar uma decisão.

Se você está pensando em abrir uma loja on-line saiba que além dos assuntos burocráticos de abertura da empresa, tratados no início desse artigo, também preparamos algumas orientações para você:

- Compre o seu domínio;

- Crie o seu site;

- Tenha bons fornecedores de perfumes;

- Tire boas fotos dos seus produtos e faça uma excelente descrição;

- Invista em diferenciais competitivos (prazo de entrega e frete);

- Tenha área para os compradores darem seus feedbacks sobre a compra;

- Invista no pós-venda;

- Trabalhe com marketing de conteúdo e divulgação nas redes sociais.

Tributação de Perfumarias: as lojas de franquias valem a pena?

Em primeiro lugar, o mercado de perfumes está sempre entre os melhores segmentos do franchising (franquia).

Já que, independentemente de gênero, todo mundo gosta de estar cheiroso, o que é favorável para as franquias de perfumes.

O Brasil é um dos países mais preocupados com a aparência. Assim, não é à toa que figuramos entre os cinco maiores consumidores do ramo da beleza e estética do mundo.

Isso acontece porque o cuidado pessoal é um hábito que está ligado à higiene e não somente à beleza.

Sendo assim, se você está pensando em se tornar um franqueado pode olhar com bons olhos para este tipo de mercado.

Impactos da Reforma Tributária no Setor de HPPC

A reforma tributária trouxe para o setor de Higiene Pessoal, Perfumaria e Cosméticos (HPPC) alguns pontos relevantes, veja, em seguida:

Crescimento do Setor:

- O setor de Higiene Pessoal, Perfumaria e Cosméticos no Brasil cresceu 3,5% de 2021 a 2022 e projeta expansão global significativa, alcançando US$580 bilhões até 2027.

Mudanças Tributárias:

- A Reforma Tributária unifica cinco tributos (ICMS, ISS, IPI, PIS e Cofins) em dois: CBS (federal) e IBS (estadual/municipal).

- Implementação gradual: período de testes a partir de 2026 e adoção completa até 2033.

Impactos no Setor de HPPC:

- Simplificação: Espera-se redução da complexidade tributária, com alíquotas mais uniformes, eliminando dificuldades como ICMS-ST e DIFAL.

- Possível aumento de carga tributária: A FecomercioSP prevê impacto negativo para o setor, o terceiro mais tributado do país.

- Fim de restituições e créditos tributários: A extinção de compensações como PIS/Cofins-monofásico e ICMS-ST pode impactar distribuidoras e empresas do setor.

Adaptação e Desafios:

- Necessidade de maior compliance fiscal para acompanhar mudanças e evitar perdas.

- Adoção de novas regras pode gerar demandas judiciais, especialmente sobre compensação de créditos.

Sendo assim, o setor, mesmo com potencial de crescimento, enfrentará desafios significativos para manter sua competitividade diante da nova estrutura tributária.

Conclusão

Para o comércio de perfumaria a escolha de tributação no Simples Nacional é bem vantajosa! Visto que a sua tributação tem como base o faturamento da empresa e esta ainda pode se beneficiar pelo produto ser monofásico.

O objetivo da incidência monofásica é concentrar a tributação no início da cadeia. Portanto, entender como a tributação monofásica funciona é vital para as empresas que revendem mercadorias.

Sem dúvida, é de extrema importância ao fazer a apuração dos impostos conhecer todas as particularidades que envolvem a tributação do produto. Porém, se você desconhece o assunto pagará impostos sem necessidade.

Por isso, aqui na é-Simples temos uma equipe atualizada e experiente para te ajudar a entender o funcionamento tributário e, consequentemente, a economizar em seus negócios.

Sócio Fundador e CEO da é-Simples Auditoria Eletrônica, Contador, Consultor Tributário, Empreendedor, trabalhando na área fiscal desde 2007 e agora programando sistema para promover benefícios fiscais a seus clientes.