7 minutos para ler

Os riscos fiscais fazem parte da rotina de qualquer empresa e não se restringem a fraudes ou omissões intencionais.

Na prática, surgem com frequência a partir de falhas operacionais, interpretações equivocadas da legislação e inconsistências cadastrais.

Assim, mesmo dentro de um regime tributário simplificado, as obrigações fiscais exigem atenção e controle.

No entanto, erros na apuração de tributos, declarações inconsistentes e cadastros desatualizados podem gerar multas, autuações e comprometer a continuidade do negócio.

Este artigo apresenta uma visão técnica sobre riscos fiscais, quais são suas principais origens dentro das empresas do Simples Nacional e quais mecanismos de controle reduzem a exposição a penalidades.

Arraste a barra para comparar

UMA NOVA FORMA DE FAZER CONTABILIDADE

Contador, você não precisa de um sistema antigo e complexo!

Precisa de uma plataforma que resolva exatamente os problemas do seu escritório, sem módulos desnecessários, sem complexidade e sem pagar pelo que nunca vai usar!

TESTE GRÁTIS

Conheça uma nova forma de fazer contabilidade

Preencha o formulário e descubra como simplificar a rotina do seu escritório.

Então, acompanhe! Em seguida, você verá:

Navegação

Índice do Artigo

O que são riscos fiscais?

Riscos fiscais correspondem à possibilidade de uma empresa descumprir obrigações tributárias, principais ou acessórias, e sofrer consequências legais e financeiras. Isso inclui multas, juros, autuações e restrições operacionais.

Muitos empresários e contadores acreditam que, por estarem no Simples Nacional, estão automaticamente protegidos de problemas fiscais. Isso não é verdade.

O regime simplifica o pagamento de tributos, mas não elimina a necessidade de apuração correta, entrega de declarações e manutenção de cadastros atualizados.

O Código Tributário Nacional estabelece que a responsabilidade tributária independe de dolo em diversas situações. Ou seja, mesmo sem intenção de erro, a empresa pode ser autuada e penalizada.

Como os riscos fiscais surgem no dia a dia?

A origem dos riscos fiscais está, em grande parte, na execução operacional das rotinas fiscais.

Desse modo, processos fragmentados, ausência de revisão e dependência excessiva de controles manuais ampliam a probabilidade de falhas.

Erros de apuração de tributos

Em primeiro lugar, a apuração incorreta de tributos é uma das fontes mais comuns de risco.

No Simples Nacional, isso ocorre quando há erro na base de cálculo, na aplicação de alíquotas ou na classificação fiscal de produtos e serviços.

Tributos como ICMS, PIS e COFINS exigem atenção especial.

Além disso, em determinados segmentos, existem regras específicas de tributação que alteram a forma de recolhimento e que, quando ignoradas, levam ao pagamento de valores maiores.

Obrigações acessórias inconsistentes

O Simples Nacional não dispensa a entrega de obrigações acessórias. Declarações como PGDAS-D, DEFIS e outras exigências estaduais e municipais devem refletir com precisão as operações da empresa.

Certamente, inconsistências entre essas obrigações e os dados contábeis ou fiscais geram alertas nos sistemas da Receita Federal e das Secretarias da Fazenda, aumentando diretamente o risco de fiscalização.

Cadastros incorretos

Cadastros fiscais desatualizados ou preenchidos de forma incorreta também geram riscos relevantes. Isso inclui informações sobre produtos, clientes, fornecedores e o próprio enquadramento tributário da empresa.

Erros em NCM, CFOP ou na classificação de atividades impactam diretamente o cálculo de tributos e a geração de documentos fiscais, pois podem resultar em recolhimento incorreto de impostos.

A saber, a classificação incorreta de NCM, em particular, é uma das falhas mais comuns e pode passar despercebida por longos períodos.

Impactos dos riscos fiscais

Os riscos fiscais não afetam apenas o pagamento de tributos. Mas também, eles impactam a operação e a saúde financeira do negócio. Confira, em seguida, os principais efeitos:

| Tipo de impacto | Descrição |

| Financeiro | Multas, juros e cobranças retroativas |

| Operacional | Bloqueio de emissão de notas fiscais e restrições cadastrais |

| Reputacional | Perda de credibilidade junto a parceiros e órgãos reguladores |

| Jurídico | Processos administrativos e judiciais |

Assim, a Receita Federal e os fiscos estaduais utilizam cruzamento de dados em larga escala, o que aumenta a capacidade de identificar inconsistências em curto prazo. Portanto, empresas do Simples Nacional também estão sujeitas a esse monitoramento.

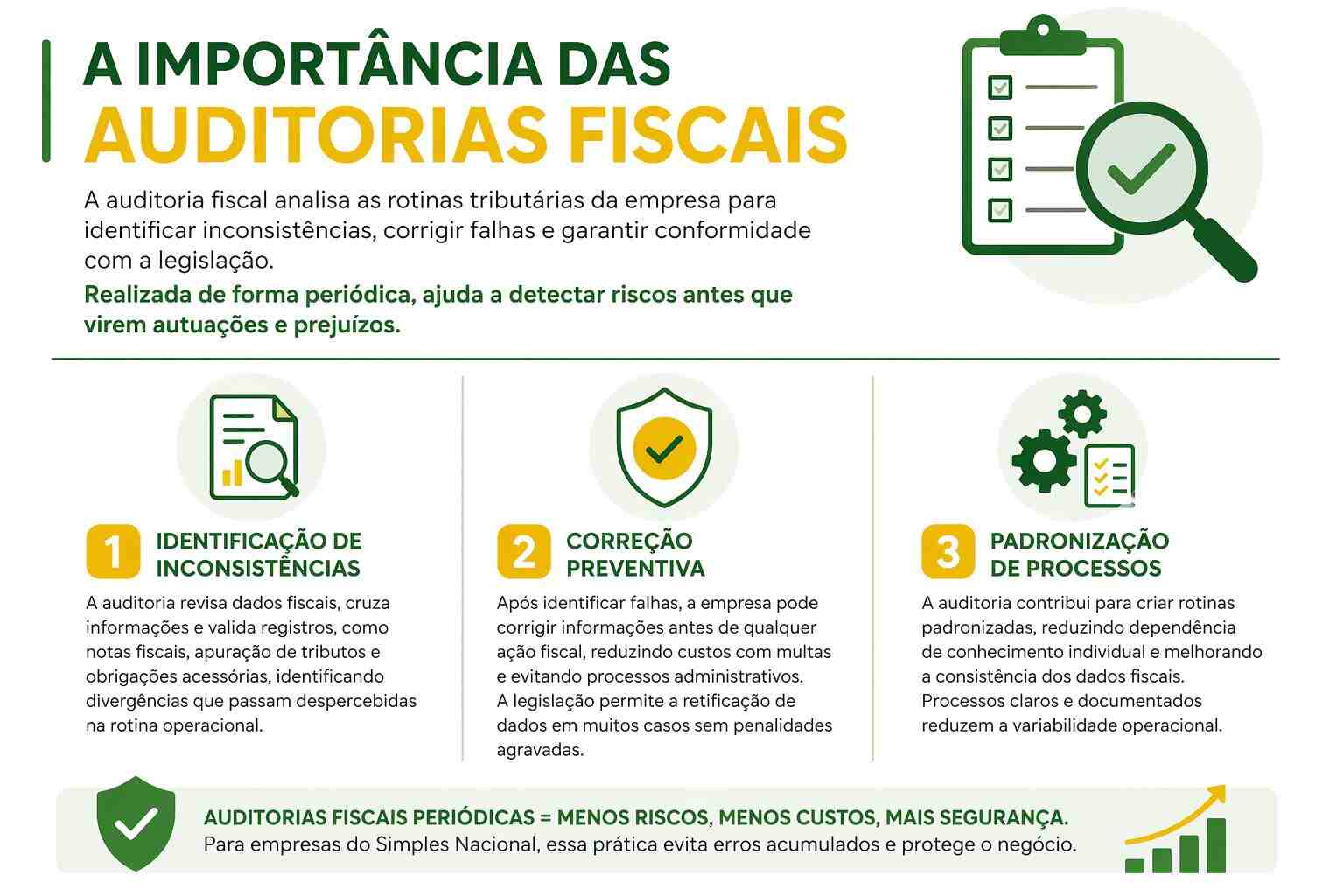

Revisões periódicas como estratégia de controle

A revisão periódica funciona como um complemento à auditoria fiscal. Isto é, ela atua de forma contínua, com foco na manutenção da conformidade dentro do Simples Nacional. Por exemplo, saiba o que considerar nesse processo:

- revisão mensal da apuração de tributos no PGDAS-D;

- validação das obrigações acessórias antes da entrega;

- conferência de cadastros fiscais, NCMs e enquadramento de atividades;

- monitoramento de alterações na legislação.

A atualização constante é essencial. As regras do Simples Nacional sofrem alterações periódicas, e o desconhecimento dessas mudanças não isenta a empresa de suas obrigações.

FEITO PARA O SIMPLES NACIONAL

Somos especialistas em Simples Nacional. Não em complexidade!

Teste a plataforma desenvolvida para quem atende empresas do Simples Nacional, reunindo as ferramentas essenciais para uma rotina mais produtiva e eficiente.

TESTE GRÁTIS

Conheça a é-Simples

Preencha o formulário e conheça uma plataforma feita para simplificar a rotina do seu escritório.

Boas práticas para mitigação de riscos fiscais

A mitigação depende de organização, controle e uso de tecnologia adequada. Não se trata apenas de corrigir erros, mas de estruturar processos que reduzam a probabilidade de falhas no dia a dia, tais como:

- Automatização de rotinas fiscais com sistemas especializados no Simples Nacional, incluindo apuração do DAS, gestão de XMLs e controle de tarefas;

- Verificação e correção periódica das NCMs cadastradas, com apoio de ferramentas que identifiquem classificações incorretas;

- Consulta ao enquadramento correto pelo CNAE, garantindo que a empresa esteja no anexo adequado do Simples Nacional;

- Atualização constante das parametrizações tributárias;

- Treinamento da equipe fiscal e contábil;

- Documentação clara dos procedimentos internos;

- Monitoramento contínuo de inconsistências.

Sem dúvida, a adoção dessas práticas alinha a empresa às exigências dos órgãos fiscalizadores e reduz a exposição a riscos.

O papel da é-Simples na gestão de riscos fiscais

Erros de apuração, tributações incorretas e tarefas manuais repetitivas são riscos reais para empresas e escritórios contábeis que operam no Simples Nacional.

A é-Simples é uma plataforma desenvolvida para reduzir esses riscos.

Por meio de Inteligência Artificial, a ferramenta automatiza a apuração do DAS, realiza a segregação de ICMS, ICMS ST, PIS e COFINS e se integra diretamente ao PGDAS, sem depender do e-CAC.

Aliás, a plataforma também identifica e corrige tributações incorretas: analisa XMLs de entrada e saída, corrige o enquadramento de ICMS e ICMS ST com base no NCM, respeitando vigências e UF, e verifica se as NCMs estão classificadas corretamente, sugerindo ajustes quando necessário.

Perguntas frequentes

O que é risco fiscal?

Em resumo, as empresas que recolheram impostos em valores superiores ao devido podem recuperar tributos pagos indevidamente, incluindo PIS e COFINS.

É a possibilidade de uma empresa descumprir obrigações tributárias, principais ou acessórias, e sofrer consequências como multas, juros, autuações e restrições operacionais.

Quais são as causas mais comuns de riscos fiscais?

As principais causas são erros na apuração de tributos, inconsistências em obrigações acessórias como PGDAS-D e DEFIS, e cadastros fiscais incorretos, incluindo NCM e CFOP errados.

O que é auditoria fiscal e por que ela é importante?

É a análise sistemática das rotinas tributárias da empresa. Permite identificar inconsistências e corrigir falhas antes que se transformem em autuações, reduzindo custos e riscos.

É possível recuperar tributos pagos a maior no Simples Nacional?

Sim. Empresas que recolheram impostos indevidamente podem recuperar até 60 meses de tributos pagos a maior, incluindo PIS e COFINS.

DEPOIMENTOS DE CLIENTES

Quem simplificou a rotina, recomenda!

Veja como contadores estão transformando a gestão do Simples Nacional.

1

/

5

Use as setas para assistir a outros depoimentos.

Tenha os seguintes benefícios:

✓

Mais produtividade

✓

Menos complexidade

✓

Apuração Inteligente

✓

PGDAS sem complicação

✓

Contabilidade mais simples

✓

Tributação mais segura

TESTE GRÁTIS

Conheça a é-Simples

Preencha seus dados e descubra como simplificar a rotina do seu escritório.

Conclusão

Estar no Simples Nacional não significa estar livre de riscos fiscais. Pois cálculos incorretos, inconsistências em declarações e cadastros desatualizados são problemas reais que afetam empresas desse regime todos os dias.

A mitigação desses riscos exige abordagem técnica e disciplinada. Auditorias fiscais e revisões periódicas são instrumentos essenciais para identificar e corrigir inconsistências antes que gerem autuações ou perdas financeiras.

Contar com uma solução especializada como a é-Simples permite que empresários e contadores automatizem rotinas, reduzam erros e recuperem tributos pagos a maior. Bem como, fortalecerá a saúde fiscal e financeira do negócio.

Sócio Fundador e CEO da é-Simples Auditoria Eletrônica, Contador, Consultor Tributário, Empreendedor, trabalhando na área fiscal desde 2007 e agora programando sistema para promover benefícios fiscais a seus clientes.