18 minutos para ler

Sem dúvida, com tantas obrigações fiscais, quem nunca esqueceu de enviar um documento ou uma declaração? Por isso, a DEFIS surgiu! Como assim?

Muitos empresários e profissionais da área contábil e tributária querem que essas atividades diminuam ou que sejam mais simples no seu preenchimento e envio.

Além disso, que haja um prazo maior para se cumprir com todas as obrigações exigidas. Dessa forma, veja como a DEFIS veio para atender a tais necessidades.

A saber, ela é um documento que serve para tornar mais fácil as obrigações das empresas de pequeno porte.

É provável que você tenha algumas dúvidas sobre a DEFIS e até se pergunte: ” Afinal, eu devo fazer essa declaração?”

Porque, quando falamos de obrigações e responsabilidades fiscais, logo a gente se preocupa com as penalidades, as multas, os prazos e outras dores de cabeça que precisamos evitar.

Então, vamos entender como essa declaração funciona e tudo o que está envolvido nela. A fim de não cometer erros e ficar em dia com a fiscalização da Receita Federal.

Assim, você poderá ter mais clareza para realizar o que precisa. Bem como, você não vai ficar com medo de ter problemas futuros com o Fisco, nem terá de sofrer com as consequências de erros ou equívocos na declaração.

Agora, entenda os seguintes pontos:

CONHEÇA A DEFIS

QUEM DEVE DECLARAR A DEFIS?

CUMPRA COM OS PRAZOS DA DEFIS

ATENÇÃO ÀS MULTAS!

COMO CALCULAR E PREENCHER A DEFIS?

COMO EMITIR A DEFIS 2025?

SEMPRE CONSULTE A LEGISLAÇÃO

CONHEÇA A DEFIS

A Declaração de Informações Socioeconômicas e Fiscais – DEFIS é a declaração anual obrigatória para empresas optantes pelo Simples Nacional (como Microempresas – ME e Empresas de Pequeno Porte – EPP, exceto MEI).

Ela substituiu a DASN em 2012. Hoje serve para declarar à Receita Federal as atividades e dados financeiros da empresa no ano anterior.

Essa declaração ajuda a Receita Federal a entender a situação financeira da empresa e garante que ela esteja em dia com suas obrigações fiscais.

Ou seja, ela é uma substituta da declaração de imposto de renda. Ela tem diversos campos relacionados à receita e ao volume de movimento financeiro que a pessoa jurídica gera.

Função

Por certo, ao conhecer mais sobre a DEFIS e a sua função, o contribuinte descobre que ela se trata da antiga DASN, a Declaração Anual do Simples Nacional.

Vemos que a DEFIS ficou no lugar da DASN, conforme a Resolução CGSN nº 140, de 22 de maio de 2018 estabeleceu no:

Art. 72. A ME ou a EPP optante pelo Simples Nacional apresentará a Declaração de Informações Socioeconômicas e Fiscais (DEFIS). (Lei Complementar nº 123, de 2006, art. 25, caput)

Embora tenha ocorrido essa mudança, a função da declaração é a mesma.

Desse modo, se declara os créditos tributários do Simples Nacional todo mês por meio do PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório), que é um sistema eletrônico de cálculo.

Já que o PGDAS-D tem caráter declaratório, as informações nele são uma confissão de dívida e um meio para se exigir os tributos e as contribuições.

Em resumo, a partir do ano-calendário de 2012, passou-se a declarar todo ano na DEFIS as informações socioeconômicas e fiscais, que antes estavam na DASN, em uma parte específica no PGDAS-D.

Logo depois, as apurações dos períodos, a partir de março de cada ano no PGDAS-D, devem entregar a DEFIS do ano anterior.

Por outro lado, a exigência da DEFIS não desobriga a prestação de informações sobre terceiros, como diz a Lei Complementar n° 123/2006, artigo 26:

§ 3o A exigência de declaração única a que se refere o caput do art. 25 desta Lei Complementar não desobriga a prestação de informações relativas a terceiros.

O que declarar na DEFIS?

As empresas devem informar, entre outros, os ganhos de capital, número de empregados, lucro contábil, identificação e rendimentos dos sócios, receitas de exportação, ganhos de renda variável e doações eleitorais.

A declaração ocorre através do site do Simples Nacional, com acesso por certificado digital, código de acesso ou procuração.

DEFIS x IRPJ

Diferente do IRPJ, que é para empresas do Lucro Presumido ou Real e pode gerar imposto a pagar via DARF, a DEFIS não resulta em imposto adicional.

A declaração de impostos do Simples Nacional se dá mensalmente no DAS, então não há valores a pagar na DEFIS.

Aliás, para mais detalhes, consulte o Manual do PGDAS-D e DEFIS a partir de 2018. Versão Maio de 2024.

Diferença: DEFIS e IRPJ

| DEFIS | Apenas empresas do Simples Nacional. Não gera imposto adicional após o envio. |

| IRPJ | Para empresas de Lucro Presumido ou Real, podendo gerar pagamento via DARF. |

QUEM DEVE DECLARAR A DEFIS?

Todas as Microempresas (ME) e Empresas de Pequeno Porte (EPP) do Simples Nacional precisam declarar, mesmo que sem receita no ano anterior.

O único caso que não apresenta a DEFIS é o MEI (Microempreendedor Individual). Porque este deve usar A Declaração Anual do MEI, o DASN-SIMEI.

Sendo assim, a ME ou EPP optante pelo Simples Nacional passa a apresentar a DEFIS a partir do ano-calendário de 2012, também de acordo com o artigo 72 da Resolução CGSN n° 140/2018.

Empresas ativas

Neste caso, o contribuinte optante do Simples Nacional deve apresentar a DEFIS por pelo menos um período de abrangência, ou para o período que tem um processo administrativo formalizado em alguma unidade das administrações tributárias.

Que podem ser, por exemplo, Federal, Estadual, Distrital ou Municipal.

Se bem que, o melhor é que ocorra a inclusão dessa empresa no Simples Nacional no período abrangido pela DEFIS (Resolução CGSN n° 140/2018, artigo 72).

Empresas inativas

Desde que a ME ou EPP não apresente mudança patrimonial e atividade operacional durante todo o ano-calendário, ela está em situação de inatividade.

Com efeito, a apuração no PGDAS-D deve ocorrer todo mês.

Mesmo que a ME ou a EPP não tenha auferido receita em certo Período de Apuração. Só que, o campo de receita bruta se preenche com zero (Resolução CGSN n° 140/2018, artigo 72, § 7°).

Se acaso a ME ou EPP continuar inativa durante todo o ano-calendário, deverá apresentar a DEFIS (no módulo do PGDAS-D), e marcar essa opção no campo devido, indicando a ausência de atividade e de alterações patrimoniais ao longo do ano.

Para regularizar sua empresa confira os serviços on-line disponíveis no Portal da PGFN.

CUMPRA COM OS PRAZOS DA DEFIS

O prazo para entregar a DEFIS 2025, que se refere às informações de 2024, é até o último dia de março de 2025. Ou seja, você tem até o dia 31 de março de 2025 para enviar a declaração. A declaração exige um certificado digital, código de acesso ou procuração eletrônica. (Resolução CGSN n° 140/2018, artigo 72, § 1°).

Se a empresa passou por incorporação, cisão, transformação ou extinção, os prazos mudam:

- Nos 3 primeiros meses de 2025: entrega até 30 de junho de 2025.

- Em outros meses: entrega até o último dia do mês seguinte ao evento.

Prazo de envio:

- Regular: Até o último dia de março do ano seguinte ao ano-calendário.

- Casos especiais (incorporação, transformação, cisão ou extinção):

- Ocorridas nos 3 primeiros meses do ano: até o último dia de junho.

- Em outros meses: até o último dia do mês seguinte ao evento.

Prorrogação Excepcional

Para que se reduzissem os impactos da pandemia da Covid-19, se prorrogou o prazo de apresentação para os anos-calendário de 2020 e 2019.

Veja, em seguida:

| PERÍODO | VENC. ORIGINAL | VENC. PRORROGADO | BASE LEGAL |

| 2020 (DEFIS 2021) | 31.03.2021 | 31.05.2021 | Resolução CGSN n° 159/2021 |

| 2019 (DEFIS 2020) | 31.03.2020 | 30.06.2020 | Resolução CGSN n° 153/2020 |

Situação Especial

A ME ou EPP que for incorporada, dividida, total ou parcialmente, extinta ou fundida, a DEFIS para a situação especial deve ser entregue até:

a) o último dia do mês de junho, quando o evento ocorrer no primeiro quadrimestre do ano-calendário;

b) o último dia do mês seguinte ao do evento, nos demais casos.

💡 Dica:

- Conte com um contador para garantir o correto preenchimento e envio.

Manter-se regularizado é essencial para evitar problemas fiscais e manter sua empresa funcionando!

ATENÇÃO ÀS MULTAS!

Multa por atraso

Em primeiro lugar, fique tranquilo pois não há multa pela entrega em atraso da DEFIS.

Contudo, a ME ou EPP que não enviar mensalmente à Receita as informações no PGDAS-D, no prazo de vencimento do DAS, ou que as enviar com erros ou omissões, terá a obrigação de fazer isso. Ou seja, do contrário, isso pode levar a multas, juros e até à suspensão do CNPJ se não regularizada.

Se não apresentar a declaração, nem se esclarecer no prazo dito pela autoridade fiscal, terá de pagar as multas, para cada mês de referência (Resolução CGSN n° 140/2018, artigo 98):

a) de 2% ao mês-calendário ou fração, a partir do primeiro dia do quarto mês do ano seguinte à ocorrência dos fatos geradores, vindos sobre o montante dos impostos e contribuições pelas informações prestadas no PGDAS-D, ainda que integralmente pago, no caso de não se prestar as informações ou fazer seu envio após o prazo, limitada a 20%, observando o valor da multa mínima;

b) de R$20,00 para cada grupo de dez informações erradas ou omitidas.

Para se aplicar a multa do item “a”, o termo inicial é o primeiro dia do quarto mês do ano seguinte à ocorrência dos fatos geradores e o termo final é a data da prestação ou, no caso de não prestação, da lavratura do auto de infração.

Isto é, do documento mostrando que você sabe do processo de penalidade (Resolução CGSN n° 140/2018, artigo 98, § 1°).

Multa mínima

Conforme a Resolução CGSN n° 140/2018, artigo 98, § 2°, a multa mínima será de R$50,00 para cada mês de referência.

Do mesmo modo, observando o valor da multa mínima, haverá a redução das multas, como vemos na Resolução CGSN n° 140/2018, no artigo 98, § 3°:

a) à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

b) à 75%, se houver a apresentação da declaração no prazo fixado em intimação.

Nesse meio-tempo as informações que não atenderem às especificações técnicas do CGSN não valerão.

Assim, a ME ou EPP será intimada a prestar novas informações, no prazo de dez dias.

Estes serão contados a partir do momento que o contribuinte ficar ciente da intimação e estará sujeito a multa de 2% ao mês-calendário ou fração, observado o termo inicial, a multa mínima e as regras para redução de multa, já vistas antes.

Redução da multa decorrente de notificação de lançamento

As multas aplicadas em lançamento de ofício podem ser reduzidas. Estas reduções estão ligadas ao prazo de negociação do contribuinte em relação ao vencimento da notificação.

Assim, a redução da multa será:

a) de 50% se o pagamento ou a compensação do débito for feito em até 30 dias da notificação do lançamento;

b) de 40% para pedidos de parcelamento formalizados em até 30 dias da notificação do lançamento (Lei n° 8.218/91, artigo 6°).

Multa vencida

Logo após o vencimento da notificação a multa perde as reduções de 50% ou 40%.

O pagamento da multa fora do prazo tem a aplicação de juros de mora, que são calculados à taxa Selic acumulada mensalmente a partir do primeiro dia do mês seguinte ao do vencimento do prazo até o mês anterior ao do pagamento, e de 1% no mês do pagamento (CTN, art. 161; Lei n° 9.430/96, artigo 61, § 3°).

O DARF para recolher a multa será no código 4406 – Multa por Atraso na Entrega do PGDAS-D, de acordo com o Ato Declaratório Executivo CODAC n° 03/2014.

MAED

Esta é a multa por atraso na entrega da declaração.

A MAED é gerada na hora de transmitir a declaração em atraso e está disponível no mesmo arquivo do recibo da declaração (no PGDAS-D, acessar o menu “Apuração” > “Consultar Apurações Transmitidas”, informar o período de apuração e “Continuar”).

Fazendo isso, serão listados os recibos e as apurações transmitidas para aquele PA.

Selecione o recibo que quer consultar, no caso da MAED, o da apuração original em atraso.

Cálculo de Multa

Vejamos um exemplo de cálculo de multa de 2% ao mês-calendário ou fração:

| PGDAS-D competência: | 02/2017 |

| Apresentação em atraso: | 06/2018 |

| Valor total dos impostos e contribuições apurados na competência 02/2017: | R$1.900,00 |

| Contagem dos meses em atraso: | 03 meses (04 a 06/2018) |

| Determinação do percentual de multa aplicável: | 6% (03 meses x 2%) – este percentual é limitado a 20% |

| Multa: | R$114,00 |

Redução: 50% (R$57,00) com a declaração apresentada após o prazo, mas antes de qualquer procedimento de ofício. Sendo assim, o valor da multa com redução será de R$57,00.

Neste caso, se o valor da redução fosse um valor total menor do que R$50,00, o contribuinte recolherá a multa mínima de R$50,00. Logo que, não teria prejuízo da aplicação da redução abaixo:

Redução: 50% (R$28,50), se for efetuado o pagamento ou a compensação no prazo de 30 dias, contados da data em que o sujeito foi notificado do lançamento.

Por fim, o valor líquido da multa a pagar com a redução da Lei n° 8.218/91 é de: R$28,50 (esta redução pode resultar em valor a recolher menor que R$50,00).

COMO CALCULAR E PREENCHER A DEFIS?

Agora vamos ao que interessa! Se a sua empresa é optante do Simples, você deve emitir a DEFIS. Nela há muitas informações para se preencher, que dizem respeito à situação econômica da empresa.

Então, tenha cuidado para não errar. Você vai preencher e transmitir a DEFIS on-line pelo Portal do Simples Nacional. É preciso informar alguns dados:

- Estoque inicial e final do período abrangido pela declaração;

- Ganhos financeiros da empresa;

- Número de empregados no início e no final do período que a DEFIS abrange;

- Saldo em caixa e em banco no início e no final do período;

- Total de aquisições, transferências e saída de mercadorias;

- Total de gastos do período, incluindo as despesas operacionais e não operacionais, custos, salários etc.;

- Autos de infração pagos ou com decisão administrativa;

- Mudança do endereço da empresa, se ocorreu;

- Informações sobre prestação de serviços de transporte de carga interestadual;

- Prestação de serviços de comunicação.

Você também deve informar os dados dos sócios e dos rendimentos deles, que inclui:

- Nome e CPF de cada um deles;

- Rendimentos da empresa pagos ao sócio;

- Pró-labore (rendimentos do sócio que também trabalha na empresa);

- Porcentagem de cada sócio registrado até o último dia do período;

- Imposto de renda retido na fonte dos rendimentos pagos ao sócio.

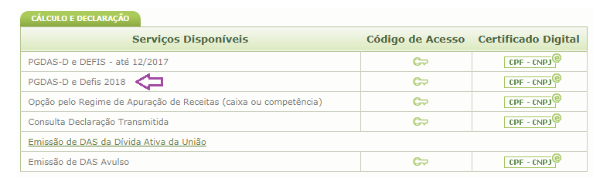

No Portal, você acessa o menu Simples Nacional – Serviços > Cálculo e Declaração > PGDAS-D e DEFIS 2018. Só que o acesso é permitido com o “Código de Acesso” ou o “Certificado Digital”.

👉🏽 Lembre-se:

| A DEFIS não exige cálculo de impostos, porque o recolhimento do Simples já foi feito mensalmente por meio do DAS. O foco da DEFIS é apenas informar os dados anuais. Assim, não há emissão de guia de pagamento, pois é apenas informativa. |

A DEFIS também pode ser retificada, livre de autorização da administração tributária e terá a mesma natureza da declaração original, segundo o parágrafo único do artigo 138 do CTN.

COMO EMITIR A DEFIS 2025?

Em seguida, veja o passo a passo para você emitir sua declaração.

Você precisa reunir as seguintes informações da sua empresa no ano anterior:

- Tenha em mãos as informações da empresa:

- Receita Bruta Total: O total de faturamento no período, incluindo todas as vendas e prestações de serviços.

- Receita Bruta por Atividade: O faturamento dividido entre comércio, indústria e serviços.

- Folha de Pagamento: O total gasto com funcionários e encargos trabalhistas.

- Valores Retidos na Fonte: Impostos recolhidos por clientes sobre serviços prestados (IRRF, INSS, ISS, etc.).

- Distribuição de Lucros: Valores repassados aos sócios como lucro isento de impostos.

- Acesse o sistema certo:

- Entre no Portal e-CAC ou no Portal do Simples Nacional.

- Use o certificado digital ou o código de acesso para login.

- Preencha a declaração:

- No menu, procure a opção “DEFIS”.

- Preencha as informações solicitadas sobre a movimentação econômica da empresa em 2024.

- Revise os dados:

- Verifique se tudo foi preenchido corretamente para evitar erros.

- Envie a DEFIS:

- Após revisar, confirme e envie a declaração pelo sistema.

- Acompanhe o processamento:

- Confira no portal se a declaração foi processada corretamente.

Canais de consulta:

- Declarações a partir de 2018: Portal e-CAC ou Portal do Simples Nacional.

- Declarações anteriores a 2012: Portal DASN.

Tempo e custo:

- Atendimento imediato para envio.

- Serviço gratuito.

Mais informações:

- Perguntas e respostas disponíveis nos portais.

- Atendimento via Chat RFB ou Fale Conosco.

⚠️ Atenção!

Sempre guarde os comprovantes e relatórios usados no preenchimento da DEFIS. Eles podem ser necessários em caso de auditorias.

Se tiver dúvidas, um contador pode te ajudar a organizar as informações!

SEMPRE CONSULTE A LEGISLAÇÃO

Dentre as Resoluções de Consulta temos:

| Resolução CGSN n° 159/2021 (artigo 1°) | Prorroga o prazo para apresentação da Declaração de Informações Socioeconômicas e Fiscais (DEFIS |

| Resolução CGSN n° 153/2020 (artigo 1°) | Prorroga os prazos de declarações do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) |

| Resolução CGSN n° 140/2018 (artigos 72 a 76) | dispõe sobre o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional). |

A principal lei que rege tais resoluções é a Lei Complementar n° 123/2006 (artigo 25, caput) pois institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; ela também altera e revoga alguns dispositivos legais.

Vale lembrar que a todo momento se aprovam, alteram e revogam as resoluções e as leis.

E como a DEFIS é uma declaração que merece muita atenção para se preencher corretamente, é importante ter uma ajuda profissional capaz de realizar tal tarefa. Conte a ajuda especializada da é

Conclusão

Em resumo, vimos que a DEFIS é essencial para que empresas do Simples Nacional fiquem em dia com suas obrigações fiscais e evitem complicações com o Fisco, o seu preenchimento deve ser feito de modo pensado e organizado, com programas precisos e em dia com a legislação.

Assim, considere a importância de um contador ou de uma equipe especializada no Simples Nacional, como a é-Simples Auditoria!

Visto que qualquer erro pode gerar problemas e custos extras, tenha certeza de que sua equipe contábil cuidará bem dela, enviando todos os dados corretos.

De fato, um dos dados mais importantes nesta declaração é informar os rendimentos dos sócios da empresa.

Com isso, faça a separação do pró-labore, pois os rendimentos não devem ficar juntos! E falando dos lucros do negócio tenha atenção, porque eles são livres de impostos.

Enfim, o preenchimento da DEFIS deve ser feito de modo pensado e organizado, com programas precisos e em dia com a legislação.

Quer entender como a é-Simples e seu sistema digital podem te ajudar?

Visite o nosso site e fique à vontade para falar com a gente!

Sócio Fundador e CEO da é-Simples Auditoria Eletrônica, Contador, Consultor Tributário, Empreendedor, trabalhando na área fiscal desde 2007 e agora programando sistema para promover benefícios fiscais a seus clientes.