9 minutos para ler

IPI e ICMS são tributos indiretos que afetam o preço, a margem e a conformidade fiscal das empresas.

O IPI é federal e recai sobre produtos industrializados, nacionais ou importados. Por outro lado, o ICMS é estadual e incide sobre circulação de mercadorias, transporte interestadual e intermunicipal e comunicação.

Sendo assim, os dois impostos exigem correta classificação fiscal, emissão adequada de documentos fiscais e atenção ao regime tributário.

No Simples Nacional, a apuração é simplificada, mas isso não elimina o risco de tributação incorreta.

Arraste a barra para comparar

UMA NOVA FORMA DE FAZER CONTABILIDADE

Contador, você não precisa de um sistema antigo e complexo!

Precisa de uma plataforma que resolva exatamente os problemas do seu escritório, sem módulos desnecessários, sem complexidade e sem pagar pelo que nunca vai usar!

TESTE GRÁTIS

Conheça uma nova forma de fazer contabilidade

Preencha o formulário e descubra como simplificar a rotina do seu escritório.

Em seguida, confira:

Navegação

Índice do Artigo

Boa leitura!

O que é IPI e ICMS?

O IPI, ou Imposto sobre Produtos Industrializados, é cobrado em dois momentos principais:

- quando um produto importado entra no país;

- quando se vende um item por uma indústria ou empresa equiparada a industrial.

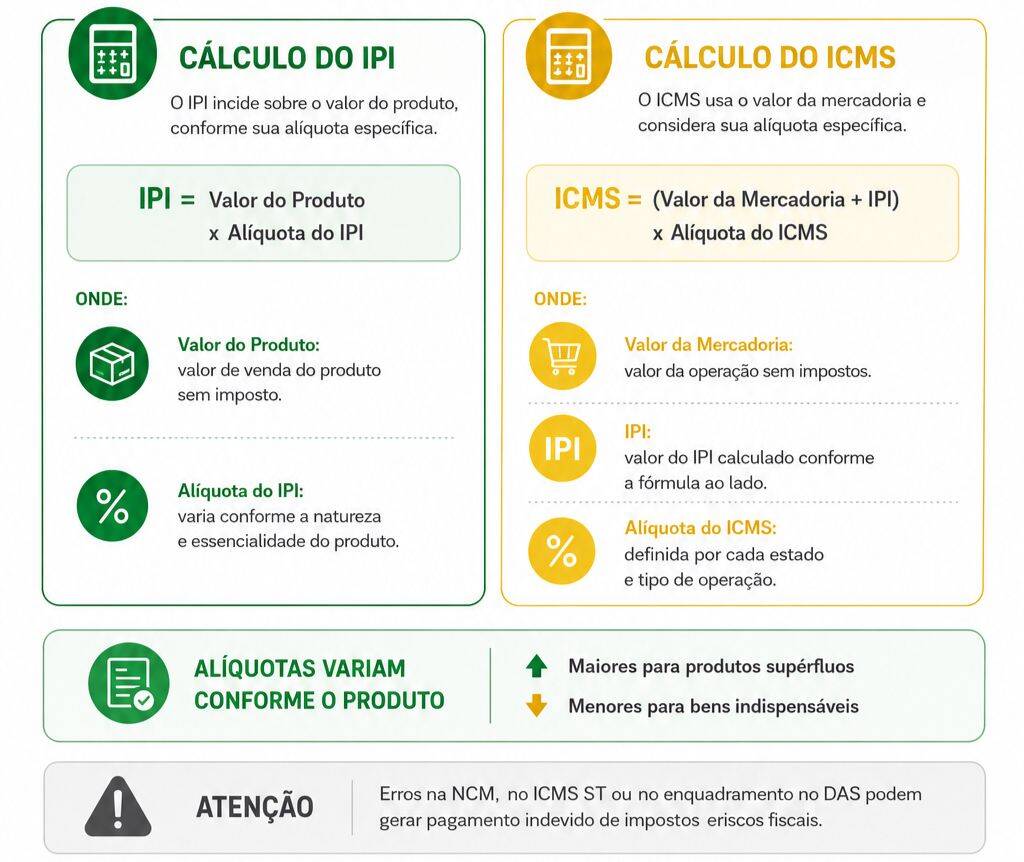

As alíquotas do IPI variam de acordo com o tipo de mercadoria e estão especificadas na TIPI, a tabela utilizada para classificar esses produtos.

Por outro lado, o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual que incide sobre diversas operações, como:

- venda de mercadorias;

- importação de produtos;

- transporte entre municípios ou estados;

- serviços de comunicação.

No regime normal de tributação, o IPI e ICMS seguem o princípio da não cumulatividade.

Isso significa que é possível descontar créditos de impostos pagos em etapas anteriores da cadeia produtiva, desde que a legislação específica de cada tributo permita esse aproveitamento.

Diferença entre IPI e ICMS

Acima de tudo, a principal diferença entre IPI e ICMS está na competência, no fato gerador e no alcance econômico de cada tributo. Veja o comparativo:

| Critério | IPI | ICMS |

| Competência | Federal | Estadual e Distrito Federal |

| Incidência principal | Produto industrializado | Circulação de mercadorias e certos serviços |

| Fato gerador | Saída do produto industrializado ou desembaraço aduaneiro | Operação com mercadoria, importação, transporte ou comunicação |

| Base legal principal | Constituição Federal e legislação federal | Constituição Federal e Lei Complementar 87/1996 |

| Alíquotas | Variam conforme a TIPI | Variam por Estado, produto e operação |

| Não cumulatividade | Permite crédito conforme regras do IPI | Permite crédito conforme regras do ICMS |

| Relação com preço | Afeta custo industrial e importação | Afeta preço final, margem e operação interestadual |

Como o ICMS e o IPI influenciam na definição de preços e na competitividade do mercado?

IPI e ICMS interferem na precificação porque compõem o custo tributário da operação. Portanto, uma alíquota incorreta pode reduzir margem, gerar preço artificialmente alto ou criar passivo fiscal.

Confira o que considerar:

- Alíquota aplicável: produtos essenciais tendem a ter tratamento menos oneroso que bens supérfluos.

- Classificação fiscal: NCM incorreta pode levar a IPI, ICMS ou ICMS ST indevido.

- Créditos fiscais: no regime normal, créditos mal aproveitados afetam custo.

- ICMS por dentro: o imposto compõe sua própria base e exige cálculo correto.

- Operações interestaduais: diferença de alíquotas pode mudar a competitividade entre fornecedores.

- Substituição tributária: pode-se recolher o ICMS antes da venda ao consumidor.

Assim, itens essenciais, como alimentos e remédios, podem ter impostos reduzidos para aliviar os custos básicos da população.

Já artigos de luxo, como joias ou bolsas de grife, podem ser tributados com alíquotas mais altas, promovendo uma diferenciação justa conforme a importância de cada produto.

Quais operações incidem o ICMS?

O ICMS é um imposto que incide sobre várias atividades econômicas. Regulamentado pela Lei Complementar 87/1996, abrange operações como circulação de mercadorias, transporte entre estados ou municípios, bem como, serviços de comunicação.

Por exemplo, entre as situações mais frequentes estão:

- comercialização de produtos;

- aquisição de itens importados;

- transporte rodoviário interestadual;

- serviços de internet ou TV a cabo.

Em quais operações não há incidência de ICMS?

Nem toda movimentação econômica está sujeita ao ICMS. Além disso, existem situações previstas por imunidade constitucional, ausência de incidência ou regras específicas que excluem a cobrança.

Entre os exemplos mais comuns estão:

- exportação de mercadorias;

- circulação de revistas, livros e materiais educativos;

- ouro definido como ativo financeiro;

- energia elétrica em hipóteses específicas previstas na Constituição.

FEITO PARA O SIMPLES NACIONAL

Somos especialistas em Simples Nacional. Não em complexidade!

Teste a plataforma desenvolvida para quem atende empresas do Simples Nacional, reunindo as ferramentas essenciais para uma rotina mais produtiva e eficiente.

TESTE GRÁTIS

Conheça a é-Simples

Preencha o formulário e conheça uma plataforma feita para simplificar a rotina do seu escritório.

O que é substituição tributária no ICMS?

A substituição tributária é um sistema em que a lei passa a responsabilidade de recolher o ICMS para outro contribuinte, geralmente o fabricante, importador ou quem envia o produto.

O Convênio ICMS 142/2018 traz as regras gerais sobre como funciona esse regime, incluindo a antecipação com encerramento da tributação para as próximas etapas.

O objetivo principal, a saber, é simplificar a arrecadação, concentrando-a em um momento anterior da cadeia, o que ajuda na fiscalização e diminui as chances de sonegação nas fases seguintes.

Quando o contribuinte deve pagar o IPI?

O IPI precisa ser pago no momento em que acontece o fato gerador. Para importações, isso ocorre durante o desembaraço aduaneiro.

Já nas operações internas, o fato gerador acontece quando o produto sai do estabelecimento industrial ou de um local considerado equivalente.

De acordo com a Receita Federal, na maioria dos casos, o pagamento deve ser feito até o dia 25 do mês seguinte ao fato gerador.

No caso de importações, o pagamento é realizado antes que a mercadoria deixe a unidade responsável pelo despacho aduaneiro.

IPI e Simples Nacional: qual é a relação?

No Simples Nacional, tributos como IPI e ICMS podem ser pagos de forma unificada pelo DAS, conforme a Lei Complementar nº 123/2006.

Essa regra simplifica a rotina fiscal das micro e pequenas empresas, pois evita o cálculo separado desses impostos em cada operação.

Mesmo assim, há exceções. O ICMS-ST, o Difal, o IPI na importação e o ICMS devido fora do sublimite estadual devem ser recolhidos separadamente, quando aplicáveis.

Por isso, o DAS facilita a apuração, mas não dispensa a análise correta de cada produto, operação e regra estadual.

Benefícios fiscais e isenções do IPI e ICMS

O IPI e o ICMS podem ter benefícios fiscais que reduzem ou afastam a cobrança do imposto em determinadas situações.

Ou seja, esses benefícios dependem do tipo de produto, da atividade da empresa, do estado onde ocorre a operação e da regra prevista na legislação.

Em seguida, veja alguns dos principais benefícios:

- redução de alíquota, quando se cobra o imposto com percentual menor;

- alíquota zero, quando a legislação define carga tributária zerada;

- isenção, quando se dispensa a cobrança por regra específica;

- não incidência, quando a operação não entra no campo de cobrança do imposto;

- crédito presumido, quando a empresa pode usar um crédito fiscal autorizado pela legislação;

- benefícios regionais ou setoriais, aplicados a atividades ou localidades específicas.

Quais as obrigações acessórias do IPI e ICMS?

As obrigações acessórias servem para demonstrar, documentar e validar a apuração dos tributos. Erros formais podem gerar autuações mesmo sem imposto principal devido.

Entre as principais exigências, estão:

- emissão correta de notas fiscais;

- escrituração fiscal adequada;

- entrega de declarações periódicas;

- controle de créditos, débitos, CST, CFOP e NCM;

- envio da EFD ICMS/IPI, quando exigida.

Impactos da Reforma Tributária no IPI e ICMS

A Reforma Tributária, aprovada pela Emenda Constitucional nº 132/2023, trouxe o IVA Dual como uma grande novidade.

Nesse sentido, tal mudança unifica o ICMS e o ISS no novo Imposto sobre Bens e Serviços (IBS) e substitui tributos como IPI, PIS e COFINS pela Contribuição sobre Bens e Serviços (CBS).

Então, a transição será gradual, com previsão de eliminação completa do ICMS até o ano de 2033.

DEPOIMENTOS DE CLIENTES

Quem simplificou a rotina, recomenda!

Veja como contadores estão transformando a gestão do Simples Nacional.

1

/

5

Use as setas para assistir a outros depoimentos.

Tenha os seguintes benefícios:

✓

Mais produtividade

✓

Menos complexidade

✓

Apuração Inteligente

✓

PGDAS sem complicação

✓

Contabilidade mais simples

✓

Tributação mais segura

TESTE GRÁTIS

Conheça a é-Simples

Preencha seus dados e descubra como simplificar a rotina do seu escritório.

Automatize o Simples Nacional com a é-Simples

A tributação de IPI e ICMS exige atenção à NCM, ao ICMS ST e às regras aplicadas no DAS. Quando essas informações estão incorretas, a empresa pode pagar imposto a mais.

Sem dúvida, a é-Simples Auditoria ajuda a revisar esses pontos de forma automática. A ferramenta analisa XML, NCM, vigência e UF da operação para corrigir a tributação de ICMS e ICMS ST, além de apoiar o cálculo do DAS.

Aliás, também é possível consultar a tributação correta de produtos por NCM, incluindo PIS, Cofins, ICMS, ICMS ST e IPI.

Quer reduzir erros no Simples Nacional? Conheça o é-Simples Auditor e automatize sua análise fiscal.

Perguntas Frequentes

O que é IPI?

O IPI é o Imposto sobre Produtos Industrializados. Ele incide sobre produtos fabricados no Brasil ou importados.

O que é ICMS?

O ICMS é um imposto estadual cobrado sobre a circulação de mercadorias, importação, transporte interestadual e intermunicipal e serviços de comunicação.

Qual é a principal diferença entre IPI e ICMS?

O IPI é federal e está ligado à industrialização. O ICMS é estadual e está ligado à circulação de mercadorias e alguns serviços.

IPI e ICMS entram no Simples Nacional?

Sim. Em regra, podem ser pagos pelo DAS, conforme a Lei Complementar nº 123/2006. Mas há exceções, como ICMS ST, Difal e IPI na importação.

A Reforma Tributária acaba com IPI e ICMS?

O ICMS será substituído pelo IBS. O IPI terá alíquota reduzida a zero, salvo exceções ligadas à Zona Franca de Manaus.

Sócio Fundador e CEO da é-Simples Auditoria Eletrônica, Contador, Consultor Tributário, Empreendedor, trabalhando na área fiscal desde 2007 e agora programando sistema para promover benefícios fiscais a seus clientes.